Berkshire2019

读了2019年股东信和财报,记录一些要点。

一、老巴透露遗嘱

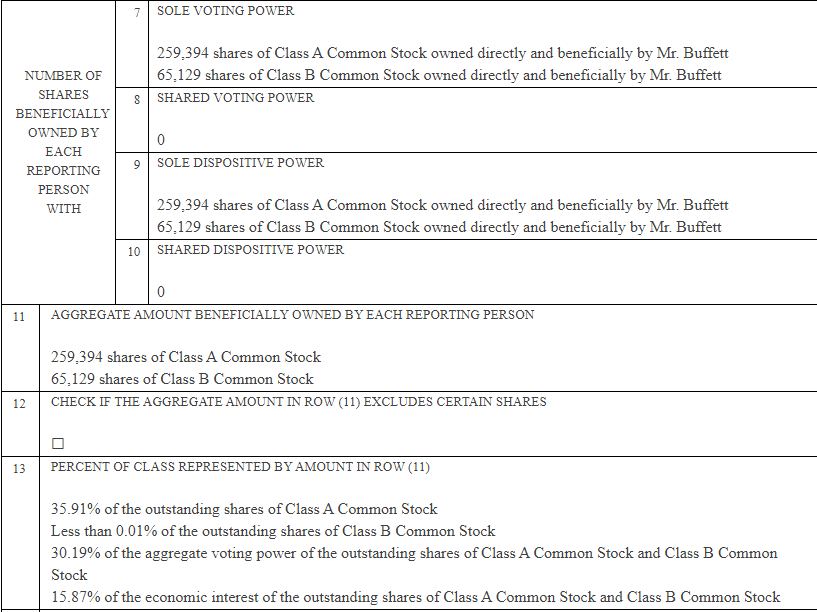

在老巴死后每年将他持有的A类股转化一部分为B类股,捐献给多家慈善基金,分12-15年完成。我查了一下他目前的持股情况:

巴菲特拥有伯克希尔哈撒韦16%的经济权益和30%的投票权,差额原因是之前捐了股票但是保留了投票权。现在这16%大约有900亿美元,如果平摊到12年划转给慈善机构,每年可能有75亿股票市值被卖出来。

老巴虽然在谈身后事,但是他请股东们放心,列举了五个理由。

我是放心的,如果不放心,就不会在二老90高龄时还选择持有伯克希尔。今年芒格96、巴菲特90了,向两位神人致敬。

二、接班人?

Greg Abel(左,目前负责能源业务)和Ajit Jain(右,目前负责再保险业务)这两位。今年股东大会将会和芒格、巴菲特一起回答股东提问。

三、回购加速了

2019年四季度回购了股本的0.35%,并且股东信里提到让持股市值2000万以上想要卖的人直接在交易时间打电话联系他们。

从这样的做法和说法中可以看出目前价格在老巴心中仍属低估。

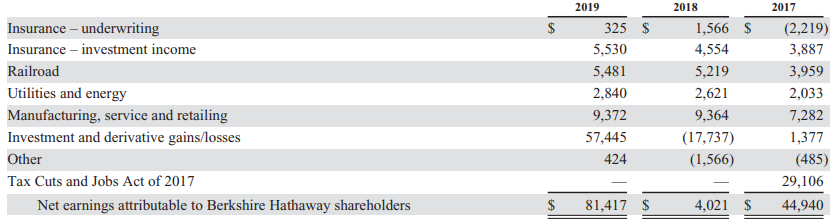

四、2019年赚多少钱?

利润814-股票市值波动574=240亿,这个称为运营利润。

实际利润还要加上一部分,也就是2400亿的投资股权的摊占利润减去股息的这部分,也就是企业派息之后的保留利润中按持股比例算属于伯克希尔的这部分。

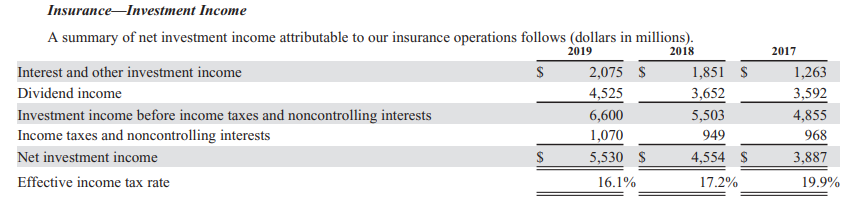

收到的股息(税前)是45亿.

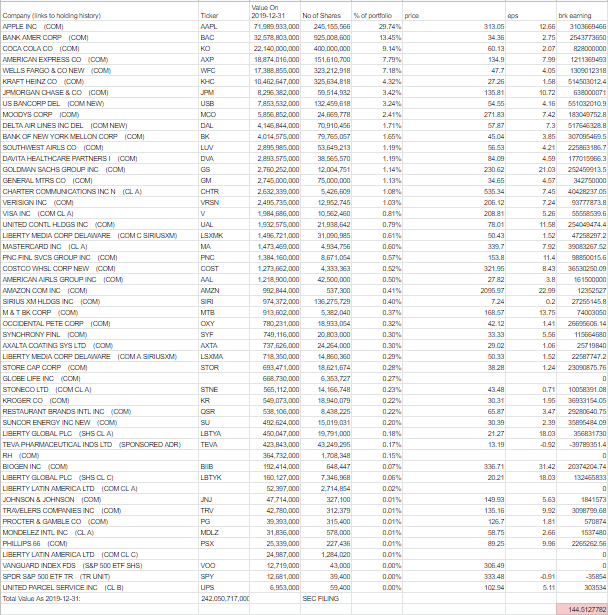

根据13f公布的持股股数,和对应公司的每股收益,两者相乘再逐项累加可以得到持股的摊占利润之和为144亿。

所以240亿的运营利润还要加上约100亿(144-45)的持股企业留存利润,总计340亿。

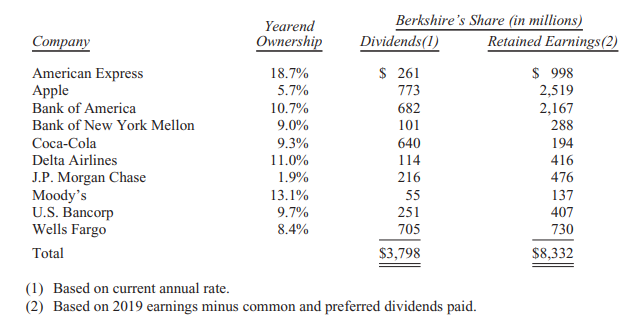

今年的股东信里也谈到了留存利润的问题,列出了前十大持股的股息和留存利润。

前十大持股的留存利润有83亿。

五、市盈率多少?

网上看到的市盈率现在是20,我不清楚怎么算出来的,我觉得不合理。

公司市值目前5600亿,利润前面算了是340亿,除一下PE=5600/340=16.5,但是这么计算也还有问题,没有考虑伯克希尔持有的大量现金资产。

目前公司现金和短期国债加起来有1250亿,其中主要是短期国债有1010亿。

短期国债收益大约1.5%,简单假设这1250亿一年能取得1.5%收益,不过老巴说过保险业务一定要留200亿现金,那么实际上不影响运营的现金大约有1050亿。

PE=(5600-1050)/(340-1050*1.5%)=14

可以认为伯克希尔的pe大约在14-16.5之间,或者取个中间值15。

比较一下,标普指数目前的市盈率是24倍,我认为持有伯克希尔是比持有标普更好的选择。

2020年2月24日补充:

周一盘前BRK跌了6%,PE=(5600*0.94-1050)/(340-1050*1.5%)= 13,计算逻辑见上面文章

sp500的pe25.11,盘前期指跌了2.5%,算一下pe=25.11*0.975=24.5

我先买400股Brk.B,折合大约60万rmb,如果跌多了考虑把FB不要了,全换到BRK

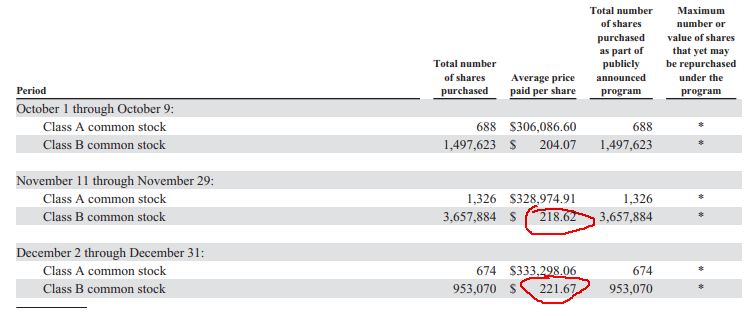

看看年报里披露的回购数据,老巴220还在回购呢。

2020年2月26日更新:

400股bkr已经平仓,看到跌了想买,价值判断方面也没问题,但是现金少了还是不舒服。

现在15%的现金比例应该不能再随便增加长期头寸了,要么是投机短差,要么是卖期权赚时间价值,但是履约概率极低,也就是极端情况下才增加长期头寸。

买卖记录如下,小赚(222-216)*400=2400美元