20181228

这篇是半月结,这半个月里的工作如下。

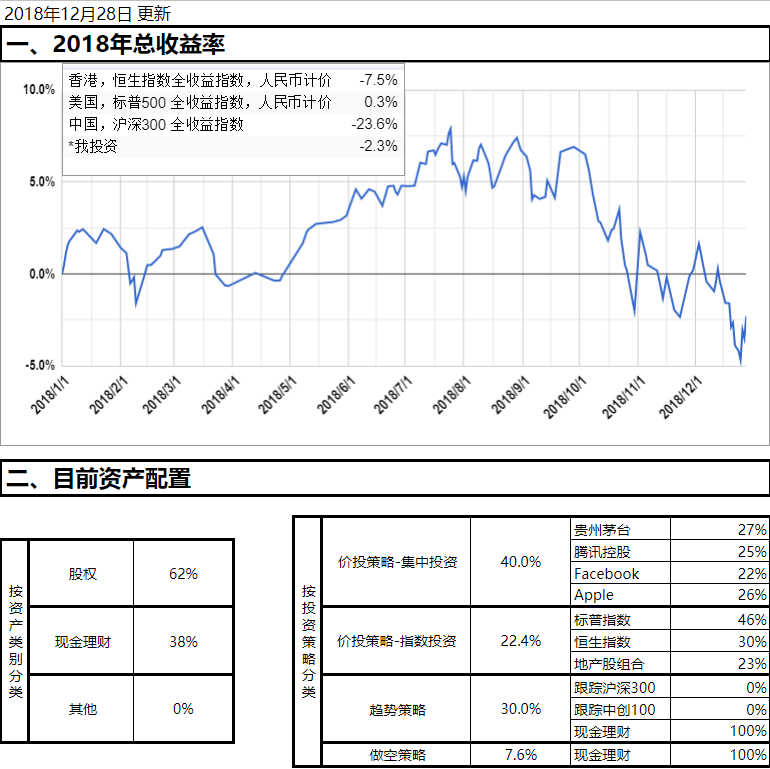

1策略比例年底再平衡,集中投资占比少一个%,四个股票稍微买了一点,让策略占比达到40%。

2标普指数先是从513500换到了spx option,然后又换到了es futures。之前关于期权代替qdii基金的分析里的计算有大错误,《用指数期权代替qdii指数基金》,这篇文章我做了更新。又写了一篇基金、期货、期权的比较《持有spx指数基金、指数期货、指数期权(call)的区别》。我现在做法是恒指用期权跟踪,标普用期货跟踪。

3整理了自己的数据表格,优化和完善了一些数据抓取。《googlesheet抓取bloomberg数据补充》

4翻阅自己写的东西,发现《中美港11年股市收益比较》,这篇有错误,文末做了补充。查阅和分析了一些数据,还未有进一步结论。《中港美三地指数成分股和行业构成》

5整理年度数据,写好了年度总结。只不过我的2018还没结束,美股还有今晚和下周一,一共两天,港股还有下周一的半天,我等2019年1月1日上午,更新好数据,再发总结了。

有回复请通知我

0 评论