2021现金理财

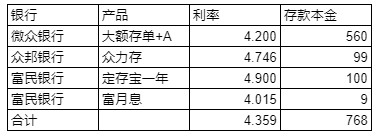

4.015活期,富民银行“富月息”(要求日均余额大于1万),以前签约过的可以用三年,现在已经不能签约。

4.5-4.8定期转活期,富民银行“定存宝”,存满3-12个月可以随时按约定利率支取,2月24日起也停售了

4.0-4.8的可转让定期,众邦银行“众力存”,已经停售,转让区偶尔有别人挂出来的,几乎买不到

4.0-4.2的可转让大额存单(20万),微众银行“大额存单+A和B”,2月24日起A款预约买入功能取消了,估计也买不到了。4.0的B还能预约买入

富民和众邦建议一个人不要超过50万,资金大的话微众可以超。我上面这些都有存,主要在微众。

新增资金(比如股息利息、股票卖出)的安排是,20万以下就存富民的富月息,超过20了就存到微众的大额存单+B款。如果富月息被强制取消,可以考虑微众活期+,3.5左右,t+1起息,赎回实时到账,这个不是存款,是银行理财;营口沿海银行灵动存,3.2当日起息,但是存入时间比较短只有当天8:30-16:30。可转让的大额存单不少大银行也有,比如我看了一下民生和平安银行app,转让区有3.9-4.0的大额存单,但是转让时效未知。

最近几个月里出了很多新的政策,先是分档计息灵活存款全部下架,然后各大互联网平台银行存款区全部清空,现在是规定地方银行民营银行只能本地揽储。更变态的是,据说按月付息的存款也不行了。虽然禁止异地揽储和月付息存款这两项目前还未严格执行,但是可以明显感觉到,小银行灵活存款、可转让存款、高息存款这条路基本没戏了。

不过,好在存款和网贷不同,已经存着的产品不用担心资金安全,即使一大堆监管加强,到现在也没有让我有一毛钱的损失,所以能继续存就继续存着,毕竟现在这些存款还是安全性、流动性、收益率(相对)三高的产品。

那么,假设以后存款没什么优势了,现金理财怎么做?我想可能不得不要在某些维度上放弃。

买债基、买连投险、买银行理财、买固收私募?我觉得安全性都不好。

买货币基金、做逆回购、买超短债基?我觉得收益率都不行。

最后可能还是得放弃一些流动性去买安全的股票或者国债。

今年可能会继续买入长江电力,019547(25年国债,目前利率3.8)如果利率高于大额存单也会配置一部分。需要用钱的时候就转让一些微众大额存单即可,很快就到账。

还打算境外资金回来一些。回来有两种,一种是减少美股转为香港券商持有港股,另一种是将外币转回境内人民币。两种都会做。

请问目前主要现金还是微众的大额存单?目前a+b好像只有2份的购买额度。

我开通得早,每个号允许买50分,可能存一段时间额度能提高,你可以问问客服是什么规则。已经存着的我基本没动,现在有闲钱我都买019547这个国债了

019547票面额度是3.27%,每半年付一次,除了购买票面价格的变化,相当于年付2次利息?

一年两次,每次1.635%但是你是92买,不是100买,年化收益率3.8左右

非常感谢?