2021上半年总结

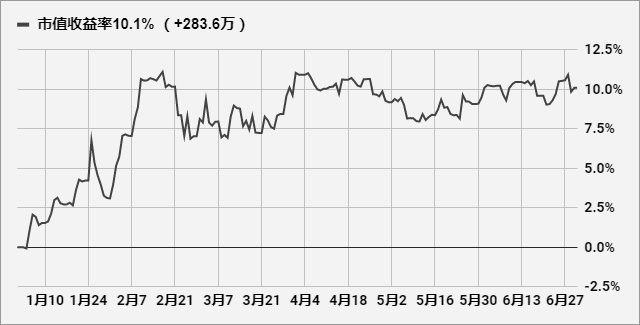

上图为上半年资金曲线,收益率10.1%

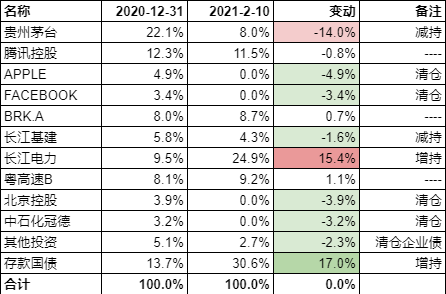

上图为目前投资组合,较去年年底有了较大变化。具体如下:

简单来说,上半年操作可以看作两部分:

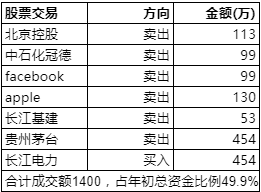

第一部分是大幅减持了第一重仓股茅台,资金增持了长电。这里的理由主要是因为估值因素,上半年来看效益为正。

第二部分是清仓和减持若干股票,资金买了存款和国债。这里涉及的股票全都是境外账户持有,清仓或者减持的主要目的是减少境外资金比例(见《“烫手山芋”外币资产》),上半年来看效益为负。

综合看,如果上半年什么都不动,收益率大约8%,我做了总资金50%的成交量,结果收益率也就10%。能好上这2%,主要归功于茅台减持得比现价高了一些。

上面是投资的一些具体情况,下面记录一些感悟。

1想要远离坏人,自己先做个好人

去年四季度开始把一些闲置资金买了一些高收益企业债,希望凭借个人小额刚兑的传统获取低风险高收益。结果有一家公司违约,后续感觉很不好。具体见《放弃企业债》。

我觉得做企业债的这几个月里,遇到了很多坏人。企业不还钱是坏人,评级机构拿好处费就可以瞎评3A,也是坏人,交易所一听说可能要违约,赶紧停牌免得更多人买入后面麻烦,看起来对场外是好人,但是对已经持有的散户就没有了交易权,也是坏人,还有微信和公安监控聊天记录,也是坏人。然而,仔细想想为什么突然遇到这么多坏人,恐怕是因为自己也在做坏事。指望同债不同权的小额刚兑,指望维稳的惯例,这本来就不是君子所为。

2少即是多

我有记录两个资产价值,一是市值资产,二是心理资产。市值资产是市场告诉我投资组合值多少钱,心理资产是我自己觉得它至少值多少钱(保守起见,上限为市值)。

心理资产和自己的预期收益率,或者说折现率密切相关。

当预期收益率大于目前股票价格对应的潜在收益率的时候,就会觉得股票“贵”、“不值”,那么在记录心理资产的时候,就需要打折。

不想打折,那么就得不断寻找能符合自己预期收益率的股票,使自己的投资组合“不贵”、“更值”。

然而,由于我的目标不是维持或者追求更高的年化收益率,而是“够用就好,够保障就好”,那么随着资产增长,其实我的预期收益率是可以不断降低的。

少即是多,说的就是随着预期收益率降低,心理资产越来越“值”的这么一种感觉。

那么,预期收益率的降低,是不是一种“躺平主义”呢?

我觉得不是,因为“躺平”是求之不得后的无可奈何,而预期收益率的降低是因为所求不多,而主动为之。

3实属一般

前不久因为折腾港币回国,认识了一位很厉害的投资人,同他的交流让我再次意识到,对于投资这件事,自己实属一般。主要体现在这么几个方面:没有创见、懒得学习、没有赚钱动力,如此一来,后续的发展也是很有限了。

对于今年下半年,我也没有什么期望。大概就两个事情,一个是目前存款国债比例较高,如果茅台能跌我就减存款买茅台,另一个是继续把境外资金结回来。

问一句,大额海外资金走义乌个体户回来靠谱么?

合规程度上,优先用自己和亲人的结汇额度结,接下来用微信跨境汇款和熊猫速汇这类小额的积少成多,还不够再考虑义乌

恭喜大哥上半年取得了不错的收益,记得过年时跟您聊过地产和万科,这半年地产的日子还真不好过啊!感谢您让我错过了一个大坑,哈哈。

1.做个好人:投资收益和“做个好人”也是有关系的,做个好人有点像做正确的事?

2.少即是多:我觉得“少即是多”既是一种好的心态,又增加了持有公司的安全边际,能拿的住,付出了价格,最终收获他该有的价值;

3.实属一般:山外有山,人外有人。我记得你曾经在一篇文章中提到过,不愿意多花100%的精力,来获得更高的收益率

最近在读巴菲特致合伙人信(1957-1970),收获颇丰~

我相信你早晚在投资上能有收获

香港卡内地ATM取款,问银行答复只有每天2万港币的限制,什么样的频度不会引来麻烦?谢谢

我问过招行香港的客户经理,“每个月取一笔一万可以吗?”对方说太多了。还有一次我取了一万现金马上存到别的银行,存入的银行卡第二天被异地公安冻结了三天。建议卡片少取钱。

谢谢您的回复. 我现在遇到的情况和您非常类似,也很苦恼. 除了银行结汇, 熊猫速汇这种也是占用个人年结汇额度的, 这两者用起来有冲突吗?

汇款平台一般都是不占用额度的,他们会告诉你每年额度是五万,是因为他们不能说他们不遵守规定,他们一般只是统计从自己平台走了多少。可以全年用汇款平台走,年底再用掉银行额度

谢谢!