地产股组合

买了一些地产股,过去不买是因为两个逻辑:

1房价涨太快太高了,快的感觉可能来自于相对工资的增速,高的感觉可能来自于租售比。

2如果房产计入总资产,占比可能已经有一半了,如果再买地产股,好像是把鸡蛋放在了一个篮子里。

在这两个逻辑下,地产股在选股的时候一直是直接排除的,但是最近想法有些变化。

长期通胀过程里,地产公司的自有物业、土地储备在升值,另一方面负债的负担反而减轻了,我觉得地产股在逻辑上是能应对通胀的,而且会优于大宗商品。大宗商品的稀缺理由是储量和产量,但是随着科技进步,储量和产量不但没减少,反而可能可以同时提高了。而人类群居和城市化的习性,决定了好位置是有限的,是稀缺资源。相比较大宗商品、债权、现金,地产公司的股权长期看表现会更好。

打算用被动投资的方法,投资一个地产组合,算在原先的指数投资策略里。

价投-指数投资 占总资金22%。其中标普11%,恒指5.5%,地产组合5.5%。

雪球组合(7月31日建立): $地产(ZH1377065)$

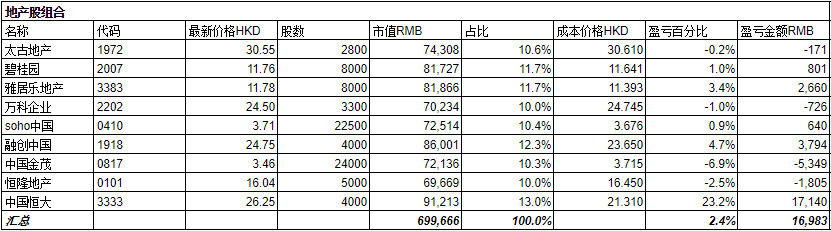

实盘数据(8月9日):

有回复请通知我

0 评论