不要轻易说价投

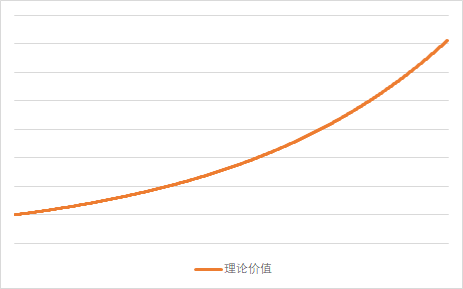

理想情况:

价值=价格,逐年增长15%

实际情况:

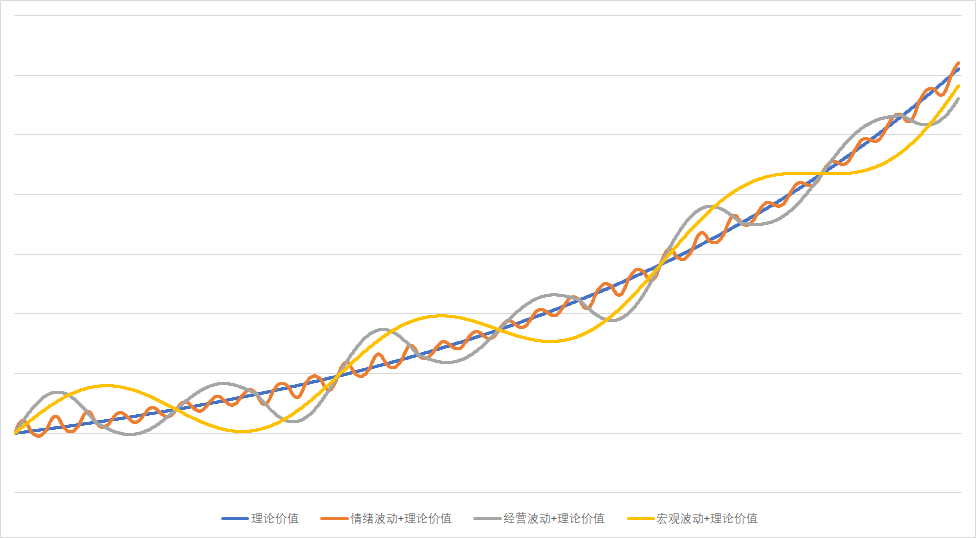

价格围绕价值波动,受到情绪、经营、宏观等诸多因素影响。

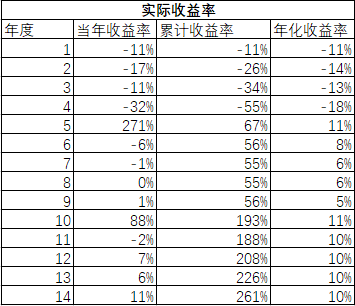

根据上图最终合成的效果:

某股票实际价格=理论价值+情绪波动+经营波动+宏观波动

某股票理论价值=逐年增长15%

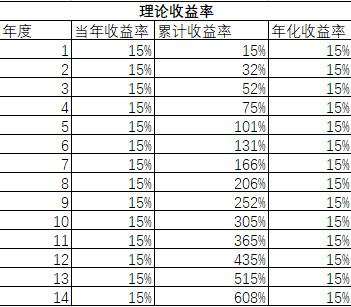

理论收益:

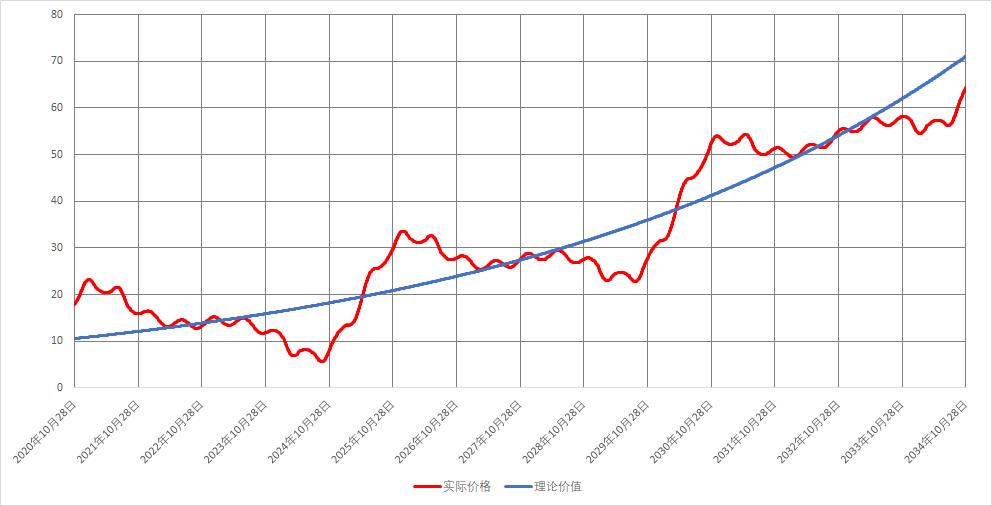

实际收益:

价投中一定会遇到的那些事:

1价格长期背离价值(10年不涨)

2价格大幅背离价值(价格=0.3价值)

3企业经营出了问题

4宏观经济出了问题

5十年的价值,一年内在价格上释放

衍生出的那些事:

1通胀年年有,而市值一年比一年少

2大家都觉得公司不行了

3大家都觉得经济不行了

4亲戚朋友觉得你不行了

5自己觉得再这么下去这辈子不行了

———————————————————————————————————————————

我就好奇价投怎么能保持每年都增长

巴菲特会调整持股么,普通人又怎么获得持续的现金流来抄底

还是说我们都误解价投了,价投只是一种定价的方式,只要市场不发疯,估值就很难超过那个高估的上限值

并不是说价投就等于死捂

巴菲特会调整持股么,普通人又怎么获得持续的现金流来抄底

还是说我们都误解价投了,价投只是一种定价的方式,只要市场不发疯,估值就很难超过那个高估的上限值

并不是说价投就等于死捂

所谓的每年增长其实是对未来多年的年化估计,当然不是稳定增长。

记得以前论坛,id 剑既是一切,写的打牌的帖子,有种风险叫策略风险,是对手强加给你的。

价投有点类似,价格围绕价值不假,但是偏离的程度和时间往往超乎想象。

看对了价值依然可能亏大钱,因为策略风险会引发主观风险。当偏离程度太大,时间太长,压力下各种情绪都会被放大,就可能出现各种错误。

主观风险一出来,比如十年不涨,然后没米下锅了,那什么企业价值都是徒劳的。

我想说的就是要想办法化解这种策略风险,让这种偏离伤不到自己,也对其有充分的预期。通过选择好企业,分散,等待或者你说的定投,等等多种手段

记得以前论坛,id 剑既是一切,写的打牌的帖子,有种风险叫策略风险,是对手强加给你的。

价投有点类似,价格围绕价值不假,但是偏离的程度和时间往往超乎想象。

看对了价值依然可能亏大钱,因为策略风险会引发主观风险。当偏离程度太大,时间太长,压力下各种情绪都会被放大,就可能出现各种错误。

主观风险一出来,比如十年不涨,然后没米下锅了,那什么企业价值都是徒劳的。

我想说的就是要想办法化解这种策略风险,让这种偏离伤不到自己,也对其有充分的预期。通过选择好企业,分散,等待或者你说的定投,等等多种手段

———————————————————————————————————————————

分散,仓位,可以解决这些问题

巴菲特每年也是一顿操作,特别是一些周期性的股票

而老巴对一些股票倒是情有独钟,只买不卖,比如可口可乐

巴菲特每年也是一顿操作,特别是一些周期性的股票

而老巴对一些股票倒是情有独钟,只买不卖,比如可口可乐

———————————————————————————————————————————

可乐要卖掉,至少要交50亿美元的税。

低估就有意思了,比如一种反脆弱的特质是有价值的,这种价值的判断因人而异,在看重的人眼里,它是宝,它巨值钱,所以公司低估便宜。好公司是,不行了,不行了,结果又行了。

一般公司是,不行了,不行了,然后真的不行了。

可乐在历史上遇到过多次经营危机,多次经济危机,换做是生产别的产品的公司,早就倒了。

好公司的选择是基础,应该优先于分散和仓位管理的。

持有这样的公司,策略风险也不容易引发主观风险。

低估就有意思了,比如一种反脆弱的特质是有价值的,这种价值的判断因人而异,在看重的人眼里,它是宝,它巨值钱,所以公司低估便宜。好公司是,不行了,不行了,结果又行了。

一般公司是,不行了,不行了,然后真的不行了。

可乐在历史上遇到过多次经营危机,多次经济危机,换做是生产别的产品的公司,早就倒了。

好公司的选择是基础,应该优先于分散和仓位管理的。

持有这样的公司,策略风险也不容易引发主观风险。

有回复请通知我

0 评论