利润倒退的苹果,能坐稳全球市值最高宝座?

苹果现在市值接近两万亿,为全球第一。

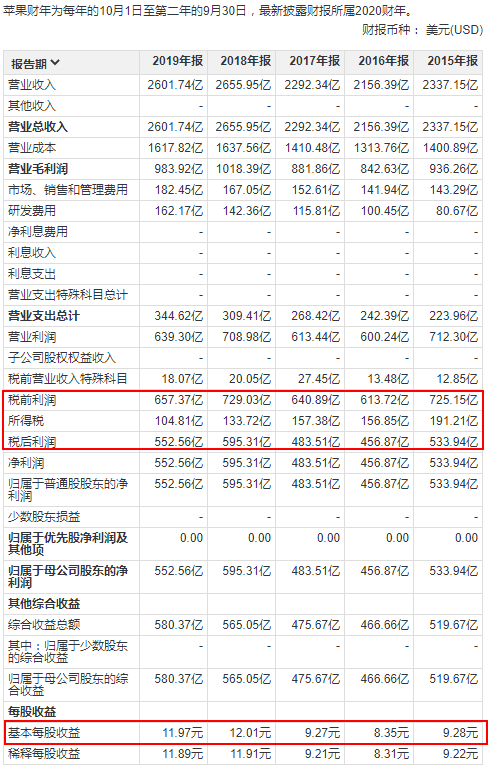

但是,它的利润已经多年没有增长了,税前利润相对五年前还是倒退的。(见下图)

怎么回事?其中有多种因素,我尝试分析一下。

1得益于美国企业税的大幅降低,做到了税前利润下滑,税后利润持平。

(下面是历年税率)

2得益于大比例的回购,股本减少,在税后利润基本持平的基础上,每股收益持续上涨。

但是根据我的分析,目前的回购速度只能维持两年,就会达到“现金中立”,无法持续。

(下面是每年回购比例,以及历年股本)

3主打产品iphone销量下滑

苹果从2018年报后开始不公布iphone销量了

但是之后的销量下滑,以及频繁降价促销是毫无疑问的,销量巅峰是iphone6。

从苹果相对安卓的体验来说,从iphone6到现在的是在下降,主要源于安卓机的进步比苹果快,这我想也是没有疑义的。

下图是youtube上的一个视频截图,介绍历代iphone销量,供参考。

4受益于从硬件转向服务,估值上升

2019年苹果推出了四项服务,杂志、游戏、视频订阅,以及信用卡,服务被视为是高增长,并且比硬件更稳定持久的业务,值得给更高的估值。目前来看,这些服务需要大量投入,是不是能赚大钱我不确定(比如购买一个新的电影版权就花了几千万美元),但是估值确实因此提升了。

5受益于美国利率大幅走低,估值上升

下图为苹果公司近年pe,2014-2019年一直在10-20,2019推出服务业,同期美国十年国债利率从3开始下降到0.6。

我认为是“对服务的期待”和“利率下降”两项因素大大影响了估值水平(可能还有其他因素),目前pe已经33。

综上,

1减税是长期利好,但是不认为还能继续降低。

2回购最多还能持续两年,之后得减速。

3手机是没以前好卖了,降价即使可以维持销量,但是利润上不去。

4服务在没有做成之前已经给了较高的预期。

5长期利率已经接近0,继续下降空间估计较小。

这些问题其实这几年都在,但是之前我不拿出来说,是因为估值低,比如18年底就十倍出头的pe,这些问题在那种估值下就不是问题。

而现在不一样,pe已经到了三十多,预期太高,那小问题也可能有大影响。