如果苹果公司破产,我亏多少

我的价投集中投资策略持有四个股票,苹果、茅台、脸书、腾讯。苹果公司是其一。昨天苹果股价跌了10%,各种负面消息和评论铺天盖地,苹果将亡的论调言之凿凿。 这篇文章我不讨论自己的看法,我只做一个压力测试:假设我是看好苹果的,然而公司明年破产了,投资体系下我会怎么操作,最终对我的影响有多大? 现在苹果的市…

我的价投集中投资策略持有四个股票,苹果、茅台、脸书、腾讯。苹果公司是其一。昨天苹果股价跌了10%,各种负面消息和评论铺天盖地,苹果将亡的论调言之凿凿。 这篇文章我不讨论自己的看法,我只做一个压力测试:假设我是看好苹果的,然而公司明年破产了,投资体系下我会怎么操作,最终对我的影响有多大? 现在苹果的市…

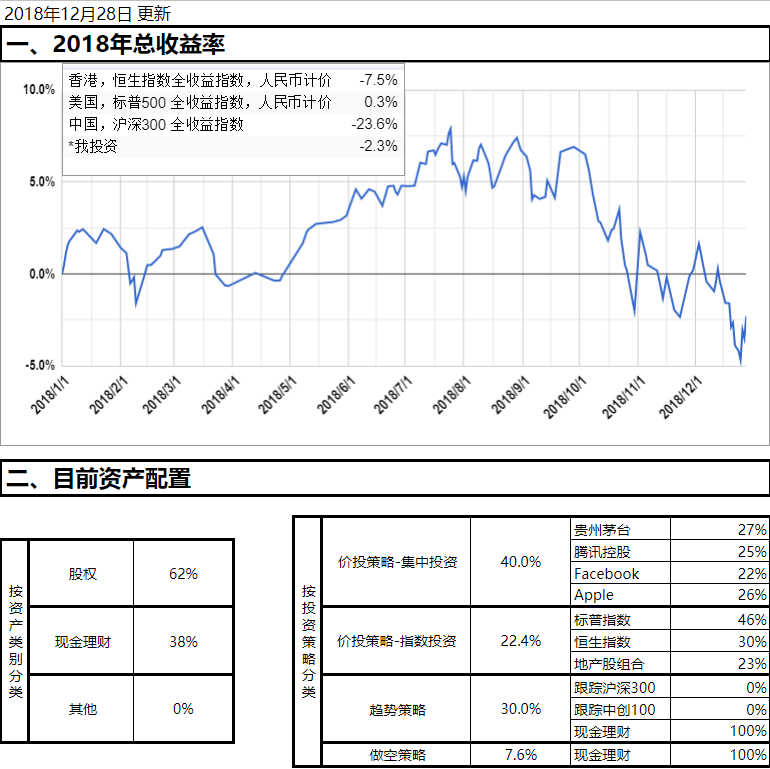

一、当年情况 年末结余=年初资金+增加投入+投资盈亏-支出=1650+80-37-28=1665万 净利润=投资盈亏-支出=-37-28=-65万 投资收益率=投资盈亏/年初资金=-37/1650=-2.2% 目前资产配置为:股权62%,现金理财38%。持股明细如下: 按境内资金境外资金分类:境内资…

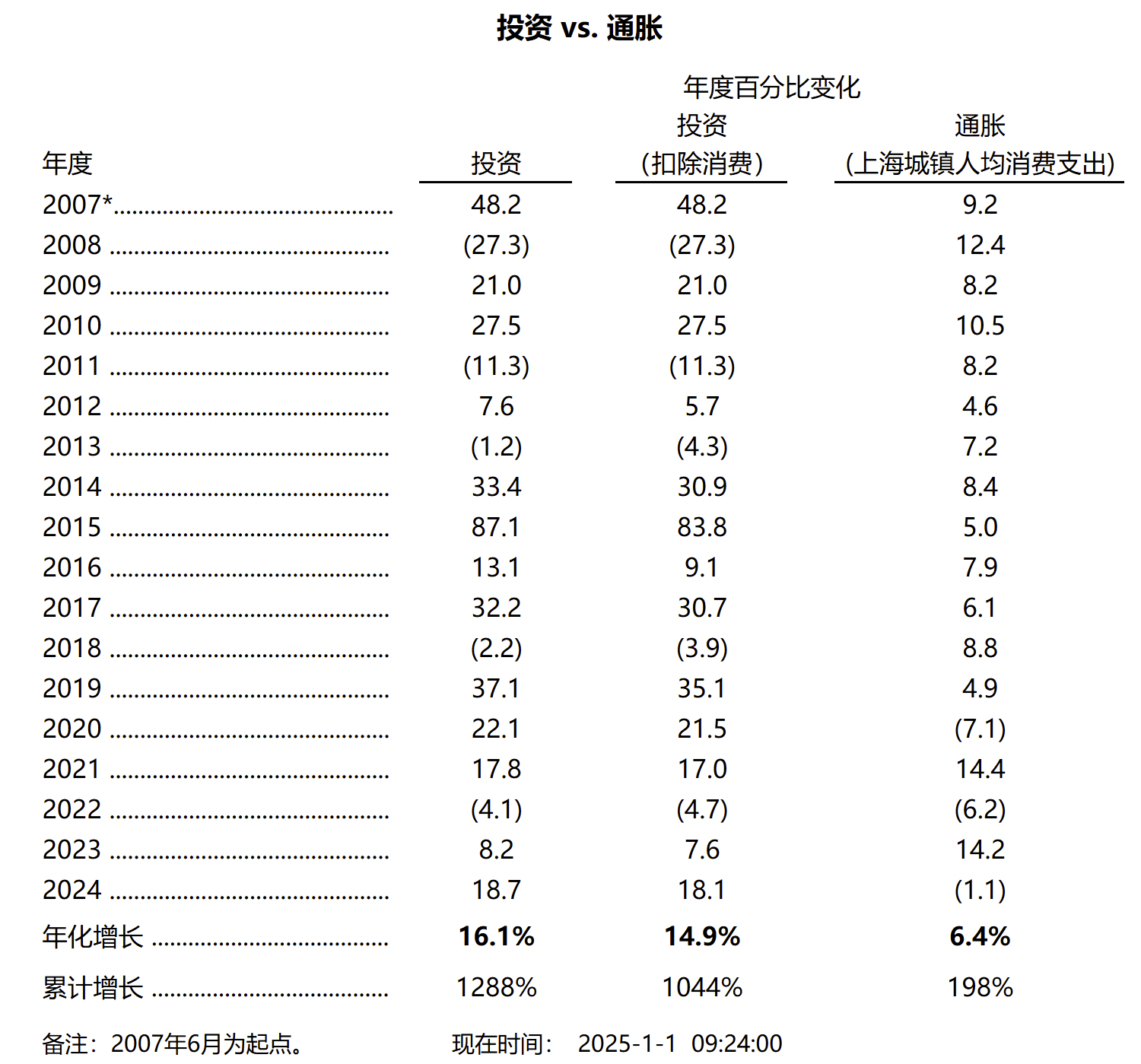

一、投资 vs. 通胀 投资 vs. 通胀,备用实时数据链接,打开较慢 二、累计净值 累计净值,备用实时数据链接,打开较慢

这篇是半月结,这半个月里的工作如下。 1策略比例年底再平衡,集中投资占比少一个%,四个股票稍微买了一点,让策略占比达到40%。 2标普指数先是从513500换到了spx option,然后又换到了es futures。之前关于期权代替qdii基金的分析里的计算有大错误,《用指数期权代替qdii指数基…