defi借贷尝试

币圈有句话,Not your keys, not your coins。上一轮我用一个旧手机做了个不联网的冷钱包,这次逼格提升,直接买了个硬件钱包。

硬件钱包用起来不复杂,就跟银行u盾差不多,交易的时候打开来按几下ok就可以。

其实这个硬件钱包便宜得很,5u一个,购买和使用方法参考的youtube视频:https://www.youtube.com/watch?v=XFCs5_lR8OU。视频里介绍的价格是8U,但是现在可以直接邮寄国内地址,所以只要5U。

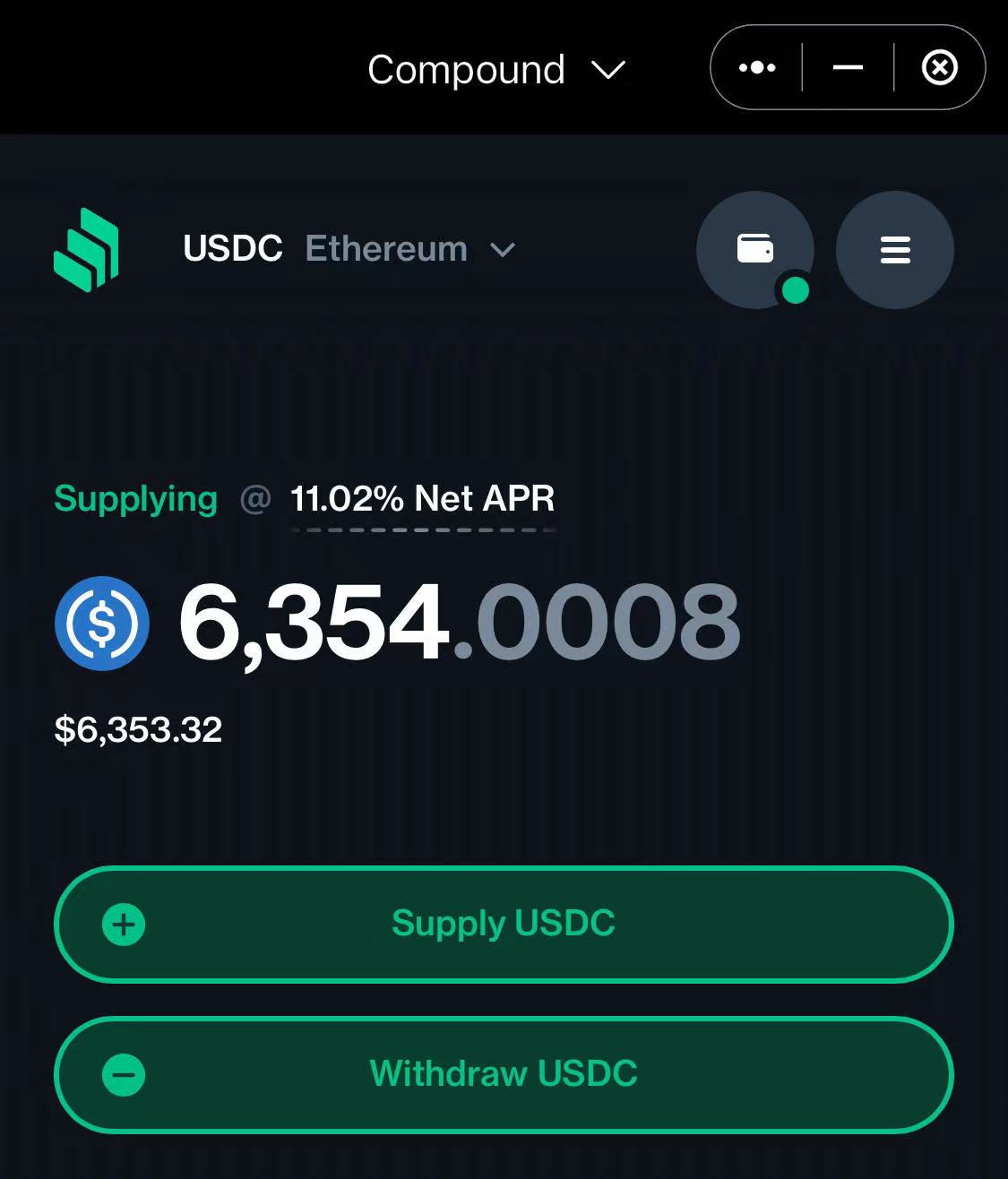

然后我把手里的usdc归拢归拢,一共6354u都转到硬件钱包地址,然后再到compound里supply usdc赚取利息,目前利率大约10%。

我原先钱在交易所,要在compound里的以太坊网络上借出 usdc,那么还有两个费用,一个是从交易所erc20网络提usdc到硬件钱包的费用,还有一个从硬件钱包把usdc通过erc20转去compound的费用,这一步要求钱包里有一些erc20的eth作为gas。我算了一下,大概要一个礼拜才能把这两个手续费赚回来。这两个是固定费用,钱太少的话这样弄不太可行,要好久才能赚回来。

因为哪哪都不懂,所以我就在google上搜索各种问题,然后搜google看起来也费劲,干脆就偷懒问了chatgpt一些问题,也记录在这。有懂行的朋友帮忙看看ai回答得对不对,不对的话欢迎留言指正。

1、Compound defi有哪些投资机构进行了投资?

Compound的DeFi项目吸引了多家知名投资机构的投资,其中包括:

- Andreessen Horowitz

- Polychain Capital

- Coinbase Ventures

- Bain Capital Ventures

- Gauntlet

这些投资机构的支持为Compound的发展和扩张提供了良好的资金基础,助力其在DeFi行业中取得领先地位。

2、Compound defi目前行业地位?

Compound DeFi目前在行业中享有显著的地位,成为DeFi领域的领头项目之一。其地位主要体现在以下几个方面:

-

资金规模和流动性:Compound在DeFi市场中拥有庞大的资金规模,吸引了大量资金流入其生态系统,为用户提供借贷和存款服务,并有效地提升了流动性。这使得Compound成为DeFi市场中备受关注的项目之一。

-

技术创新:Compound在DeFi领域展现出了技术上的创新能力,通过智能合约实现自动化贷款和存款服务,为用户提供高效、安全的金融服务体验。

-

吸引力和用户基础:由于提供的高收益、挖矿机会等激励机制,Compound吸引了大量用户和投资者加入其生态系统,扩大了用户基础,进一步巩固了其在DeFi行业中的地位。

总的来说,Compound DeFi在行业中表现突出,成为DeFi领域中备受瞩目的龙头项目之一,其创新、规模和用户基础为其确立了稳固的行业地位。

3、为什么defi项目借出资金的收益率要比借入资金的利息率高?

DeFi项目借出资金的收益率要比借入资金的利息率高的主要原因是获得收益的方式不同,以及借贷市场的供求关系。在DeFi借贷市场中,借出方和借入方之间的利差主要反映了市场对资金供应和需求的情况。

-

供求关系: 如果借入需求大于借出供应,那么借入的利率通常会高于借出的利率,这是因为资金供应不足,借入方需要提供更高的利息来吸引借出方提供资金。相反,如果借出供应大于借入需求,那么借出的收益率会相对较高以吸引更多的借入方。

-

风险考虑:借出资金往往涉及更大的风险,因此DeFi项目可能设置更高的收益率来吸引资金提供者。借出方可能需要承担市场波动和抵押品价值下跌等风险,因此他们希望获得更高的回报来补偿这些风险。

-

市场激励: DeFi项目可能通过设定较高的收益率来吸引更多的资金提供者参与借贷市场,以促进市场的流动性和发展,并为当前的借入方提供更多借贷选择。

综上所述,DeFi项目中借出资金的收益率较高主要是基于市场供求关系、风险考量以及市场激励等因素,以实现借贷市场的平衡和发展。

4、如果defi项目的借出利率高于借入利率,项目运营方怎么赚钱呢?

在DeFi项目中,如果借出利率高于借入利率,项目运营方可以通过以下几种方式赚取收入:

-

利差收入:项目运营方可以通过利差收入赚取利润。这意味着他们向借入方收取更高的利率,同时向借出方支付较低的利率,从中获得差价。

-

平台手续费:DeFi项目通常会收取一定的平台手续费,这些费用可能是交易费用、借贷手续费等。通过这些手续费,项目运营方可以获取收入。

-

流动性挖矿奖励:为了吸引更多的用户参与项目,DeFi项目可能会提供流动性挖矿奖励,即向提供流动性的用户支付额外的代币奖励。项目运营方可以通过控制代币发行来获得一定收益。

-

其他协议的收入:项目运营方可能从其他协议或合作方那里获得收入以补偿运营成本或获取利润。

-

资产抵押:借款人在借贷过程中通常需要提供抵押物作为担保,项目运营方可以通过这些抵押资产获取额外的利益或提高项目的资金安全性。

总的来说,当DeFi项目的借出利率高于借入利率时,项目运营方可以通过利差收入、平台手续费、流动性挖矿奖励、其他合作收入和资产抵押等方式获得利润。这些收入来源有助于维持项目的运作并为项目提供持续的发展。

5、defi借贷项目,运营方和投资人分别是如何赚钱的?

在DeFi借贷项目中,运营方和投资人赚钱的方式可以进行如下概述:

运营方如何赚钱:

-

平台手续费:运营方通常会收取借款和存款人的交易手续费,包括借款和存款手续费等,作为平台运营的收入来源。

-

代币发行:运营方可能会发行自己的代币,并持有一部分代币用于获利或作为投资。

-

流动性挖矿奖励:为了吸引流动性提供者,运营方可能支付额外的奖励,从而获得更多用户并增加平台的流动性。

-

风险基金:运营方可能设立风险基金,用于弥补不良贷款和其他风险带来的损失。

投资人/用户如何赚钱:

-

存款利息:投资人将资金存入DeFi借贷平台,可以获得一定的存款利息收益。这些收益通常会根据存款的数量和期限而变化。

-

借贷利息差:借贷者可以通过借入资金进行投资或其他用途来赚取利息差额。他们支付的利息往往低于他们借出资金所获得的利息。

-

代币挖矿奖励:某些DeFi平台通过代币挖矿奖励用户的参与,并提供额外的代币奖励作为投资回报。

以上是运营方和投资人在DeFi借贷项目中可能的赚钱方式。这些方式使得DeFi借贷生态系统能够为所有参与者提供一定程度的回报和收益。

6、规模领先的defi借贷项目有哪些?

一些规模领先的DeFi借贷项目包括Aave、Compound和Maker。截至10月31日,这三个项目总共拥有410亿美元的存款和200亿美元的未偿还贷款,年初至今增长率分别为341%和441%。这些项目在DeFi借贷市场中占据着重要地位,并且持续吸引着大量用户和资金。

7、defi借贷的主要风险在哪?举几个客户最后拿不回钱的例子

DeFi借贷的主要风险包括智能合约漏洞、抵押资产价值下跌、流动性不足、市场波动风险和监管风险等。以下是一些DeFi借贷平台上客户最后拿不回钱的一些案例:

-

智能合约漏洞:DeFi项目中的智能合约可能存在漏洞,使得资金可能被盗或受到其他损失。例如,Yearn.Finance旗下的上百万美元的资金被盗,造成了一定的损失。

-

抵押资产价值下跌:借款人使用加密货币作为抵押,若抵押的数字资产价值下跌,可能导致债务违约,使得借款人无法偿还贷款。

-

流动性不足:在DeFi借贷协议中,如果市场需求突然增加,而供给不足,可能导致流动性不足,用户无法及时取回资金。

-

市场波动风险:市场价格波动可能导致抵押品价值不足以支撑借款,从而使债务违约成为可能。

-

监管风险:DeFi行业的监管环境尚不明确,一些政策变化可能对DeFi借贷平台产生影响,使得用户面临监管风险。

这些风险案例提醒我们,尽管DeFi行业发展迅速并为市场和用户提供了许多新机会,但同时也存在一定的风险,用户应当理性对待并谨慎参与。

8、能把案例具体一些吗,包括不能兑付风险发生的时间和项目名称

抱歉,截止我掌握的信息到2023年底,我没有最新的DeFi借贷项目发生不能兑付的案例。如果你对特定案例感兴趣,我建议你查询最新的新闻报道或者行业分析,以获得关于DeFi借贷项目发生不能兑付风险的最新信息。

2024-6-13补充:

erc20的借贷需要的gas费太高了,一次进出可能就十几美元没了,然后资金量不大的话要好久才能赚回来,完全体现不出高息的优势。

我第一个投了compound的ethereum网络,第二个投了aave的arbitrum网络,手续费只要几分美元,可以忽略不计。

另外,在资金投aave之前,我先supply和withdraw试验了10usdc,发现supply可以,withdraw就报错,提示no match key

然后我就去他们官方的discord上提问,然后马上就有他们工作人员回复了,说是清空缓存cookie这些,然后重连。试了以后果然可以了。

但是discord上发言之后,好多人加我,有的叫我去验证地址,有的叫我去领奖励,我估计都是骗子,反正这些发链接的千万小心别去点。

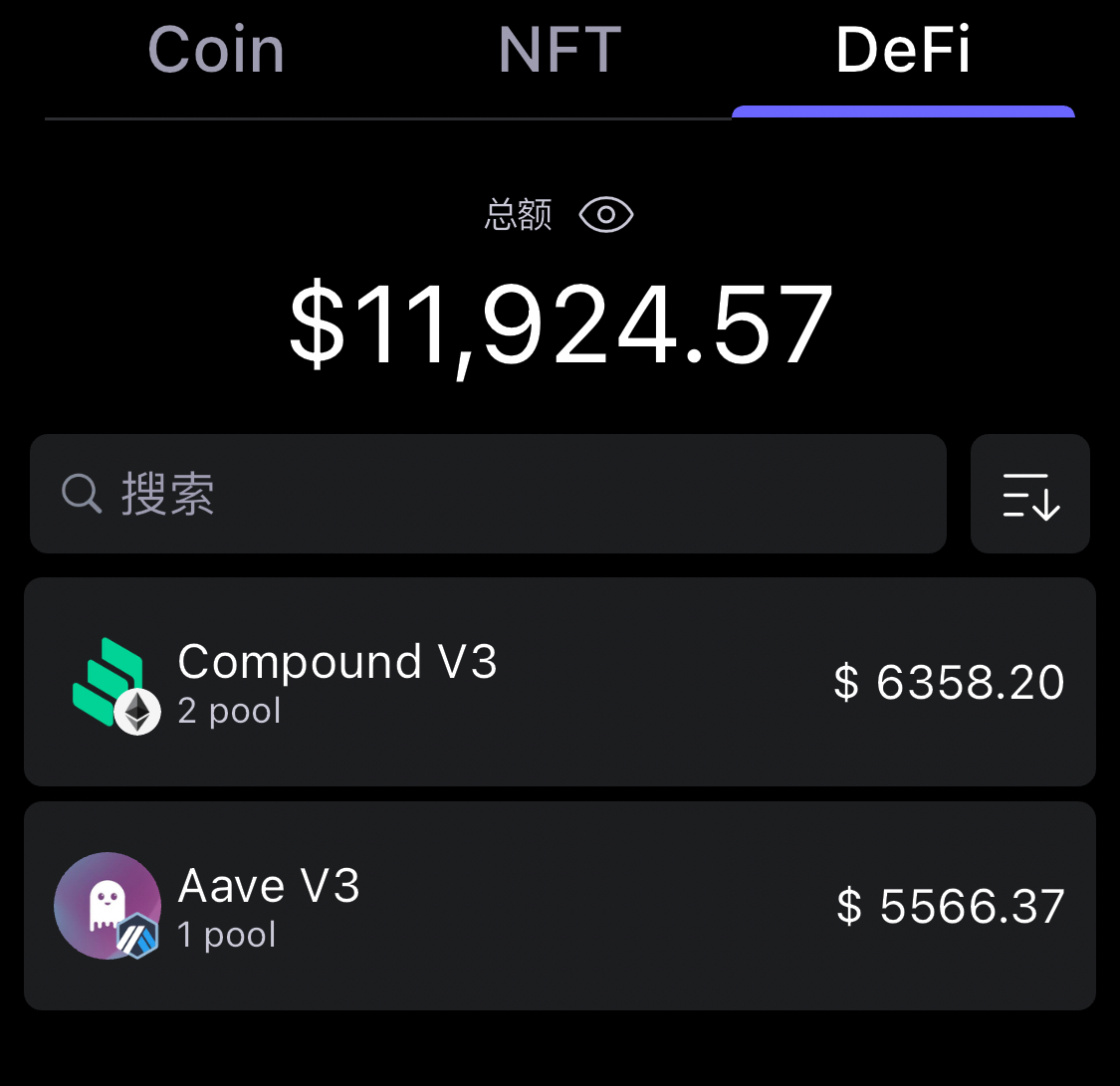

还有一个网站,可以查defi项目各种信息,包括规模和借贷利率。是朋友推荐给我的,觉得挺有用,记录在这 defillama.com

下图是我目前持有的项目,借出都是usdc。

compound里在ethereum网络,成本6354,目前利率9.5%

aave里在arbitrum网络,成本5566,目前利率8%

博主, 你的博客是我唯一一个添加到收藏夹的博客地址, 没有特别的地方, 就是写文章比较符合实际. 属于带有编程能力的金融投资资深交易人员.

硬件钱包个人不建议你放入太多的在里面. 还是纸质私钥来得比较靠谱, 简单来说哈.

关于安全这块:

硬件钱包是隔离了私钥Key, 但是授权还是要插件和开发等相关程序支持的,简单说就是中间件(接口等), 也相当于一个中心化的东西;

我有一个使用了5年的硬件钱包Ledger Nano , 时间一长进入钱包的密码都快忘记了,但是好在当时创建的时候,让保存了纸质 关键词. 然后随着时间的推移, 后来这插件都没了(不更新, 新的程序不支持,导致转账没法转). 可以升级支持, 但是太麻烦了. 没继续捣腾.

所以从安全性这块出发的话, 使用硬件钱包 好像仁者见仁智者见智. 比特币的钱包地址都升级了几次了,从最早的经典地址, 到隔离见证地址,再到后来的闪电钱包地址. 还不如你用你以前不联网的手机弄的钱包方便呢, 手机这块怕联网更新,真要为了安全, 可以使用多签, 就是类似公司的审批制度, 要几个人签字通过才行.

所以综合起来, 像你弄的这个defi的需求而弄的硬件钱包,倒是问题不大, 但是不适合存放很多资产.

存放很多资产还是使用纸质的打印密钥存放, 可能你会说,纸质的也不安全呀, 被人看了咋办, 好办,你打印出来, 比如把第几位地址字符改一下, 这样别人即使拿到了也是假的,相当于加了密.

感谢认可,你的建议很好,放心我就是试试,不会投很多钱。我也是最近才了解到,原来硬件钱包也会被盗,原因就是你说的用dapp链上交互需要接口文件,而这些文件呢可能有漏洞。这么说起来,我这次用一个新的牌子的硬件钱包,技术不完善,那有可能还不如用知名的web3热钱包安全。目前简单了解defi,收益10%,但要冒着本金拿不回来的风险。对比银行5%,但是有存款保险,感觉还是存银行香。

助记词是通用的,大部分钱包都遵循一样的协议,硬件钱包和app钱包都能导入,硬件钱包和app钱包的区别主要就是硬件钱包助记词是不触网,更安全

硬件钱包建议还是要购买一些知名的产品,比如:trezor, ledger 这类。

否则里面存储大量crypto时,依然存在被盗的风险。比如:由于算法写的不好,随机生成的私钥并不随机,这样很容易通过暴力计算出来私钥。除此之外,如果代码不够健壮,也会面临向下兼容的问题,导致crypto无法转出的问题。

谢谢你的建议,又学到一点。网上查了一下,确实有直接破解钱包私钥的,因为被发现生成的算法有特定漏洞。

哈哈,一段时间没看博主开始尝试加密货币了,初入币圈建议先看看《区块链黑暗森林自救手册》,https://github.com/slowmist/Blockchain-dark-forest-selfguard-handbook/tree/main

感谢推荐 我认真看看

上一轮defi牛市,这轮居然只有不到10%的利率了,资金量不大的话其实做好私钥保密就行,暂时还没必要上硬件钱包