2019Q3

一、收益率和市场波动

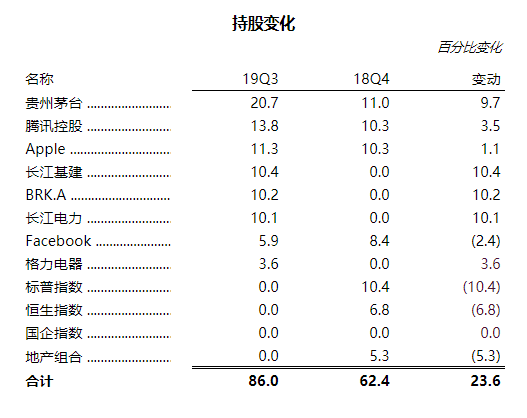

二、持股和持股比例变动

三季度里做了比较大的变动,新增了三个公司伯克希尔、长江基建、长江电力,取代了之前的指数投资头寸。另外,买入少量格力电器作为深证打新市值。

最近还重新估计了未来通胀和预期收益率。

三、公司跟踪

茅台回复问询函,关联交易低于上年净资产5%。Facebook数字货币难关在监管。

Naspers拆分互联网业务为新公司Prosus,在阿姆斯特丹泛欧交易所上市,Naspers持有76%Prosus,Prosus持有腾讯31%。

只考虑持有的腾讯,而不考虑其他资产的话,目前naspers相对腾讯折价28%,Prosus相对腾讯折价5%。

四、转型

2015年底计划花10年时间,从趋势转价投,最终趋势和价投策略占比是三七开。

现在过了四年不到,持股86%,趋势策略已经彻底放弃了。

四年里,预期中要交的学费没教,居然还赚了近1000万。

理念上、持仓上这些是已经转过来了,超额超速的转过来了。

但是我觉得还不算是转型成功,因为还有两个槛要过。

1是持股全部跌一半以上的时候,钱少了,算未来消费的账的话,就没保障了,除非用更高的预期收益率。

也就是说跌一半以上的时候,手里的头寸能不能必定让我觉得未来潜在收益率提高了,如果不能,我就会慌,就会睡不好,就算掉坑里了。

2是当持股整体上连续多年大幅跑输指数,这时候心态能不能稳住,不眼红市场不眼红别人,始终安于自己的低收益。

如果不能,我就会着急了,就会睡不好,这也算一个坑。

长期持股的话,这两点是肯定会遇到的,早晚会遇到。

这两个槛是现在比较担心的,如果没过这两关,应该还不算是转型成功。

有回复请通知我

0 评论