20171013

经过这两年价投实践的积累,以及国庆期间的集中思考,我对企业价值有了新的理解。价投策略持股大变样。开始愿意为企业文化,商业模式,护城河之类,虚无的,但是我认为有价值的东西出价。这可能是继两年前我决定尝试做价投之后,这两年最重要的决定了。

“买好的”和“买得好”哪个更重要?当然都重要,但如果不明白什么是“好的”,那么既不可能“买好的”更难“买得好”。

过去我寻求“买好的”和“买得好”兼顾,其实只是自以为兼顾,实际上是在“买差的”,这两年运气好,时机对了,但事情是做错了。

“没人愿意慢慢变富。” 这句话提醒我,所有人都有短视的倾向,换句话说,就是更重视“买得好”(因为这是短期就有影响的),而忽视“买好的”(因为这需要长期来体现)。

但是呢,真正时间放长到10年20年,投资一家公司的收益率其实和买入时候的估值关系不大,主要是未来经营成绩。考虑到,时间一长,任何公司都会遇到竞争,遇到黑天鹅。那么,怎么面对竞争和黑天鹅,这才是未来经营成绩的关键。所以长期投资成绩的关键在于“买好的”。

可能有人会问,那我一直专注“买得好”,不去持有10年20年,是不是也可以呢?我想也是可以的,但那是另一条路,我认为赚的不是企业经营和成长的钱,主要是其他投资者的钱。这不是我想做的价投策略。

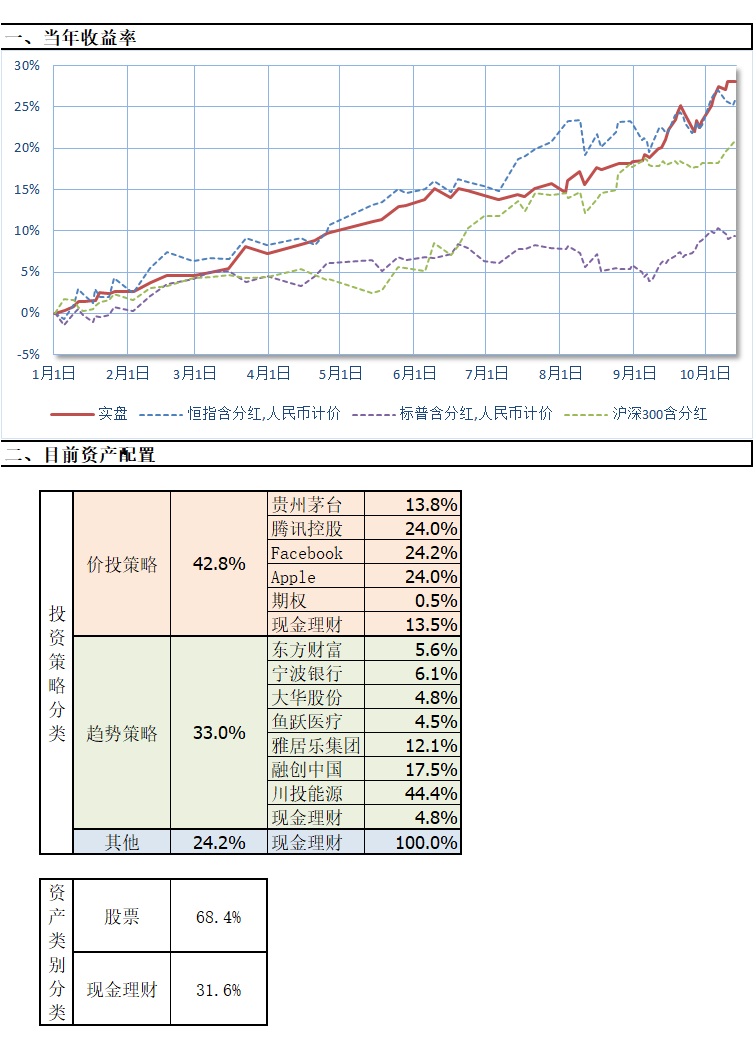

另外,我这段时间把黄金、国债、外汇期货也统统平仓了,过去交易他们的出发点是对冲风险,希望平抑短期中期波动,减少回撤,实际也是短视,对我长期业绩有害无益。

我现在的价投策略可以归纳到三个字,就是“买好的”,其他都不重要。在这样的思路下,以后的价投策略的资金曲线有两点可以预见的:第一点,一定不会再是过去两年这样平稳向上的样子了。第二点,一定会出现50%以上回撤。愿意退一步,我发现海阔天空。

回复@chunk998: 投资是概率游戏,不是说满足A,就一定能推出B。只能是说,满足了A,那么B的概率更大一些。所以,结果有运气的成分我不否认,但是说只能靠运气,我觉得太绝对。

投资也是一场博弈游戏,最终的收益是预期差。就我所见,绝大多数对手,有两点不愿意,一个是亏不起,一个是不愿意慢慢变富。这两点如果有人是愿意的话,这个游戏很难输。

我认为“长期持有好企业”这个策略,就是综合了概率和博弈的上等策略,且不涉及估值问题。如果要再加上“好价格”这个前提,难度就要高几个级别了。

我现在的价投策略是:亏得起,耗得起。好企业,慢慢买,长期持。

@chunk998:回复@博弈_1986:股票 买的是 未来

您选择了 十年的 尺度,估计 只能靠 运气 了。过去 不能推导出未来。

买定离手,开盖前,只能靠信仰了。

选择 企业文化,商业模式,护城河之类,虚无的,但是我认为有价值的东西出价 。

确实 比现在 流行的 伪装 夹头 ,更靠谱。

现在 的 夹头 ,不过时 多年来的 垃圾股 绩优股 轮流 炒作,

换个 马甲 罢了。

感觉 在 绝对的 效率 市场 实现之前, 还是 应该是 趋势靠谱。

行情 终究是 资金 堆积 出来的,

只要不是 一步到位。 总能 跟上 打个便车。

只要 股市 的游戏 还在 继续。 跟踪指数 。 就应该 有 收益。

执行力够强的。