20160729

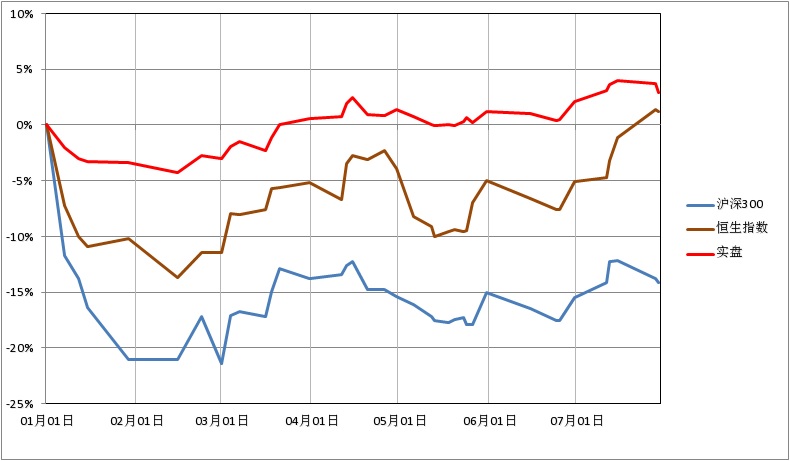

一、当年收益率

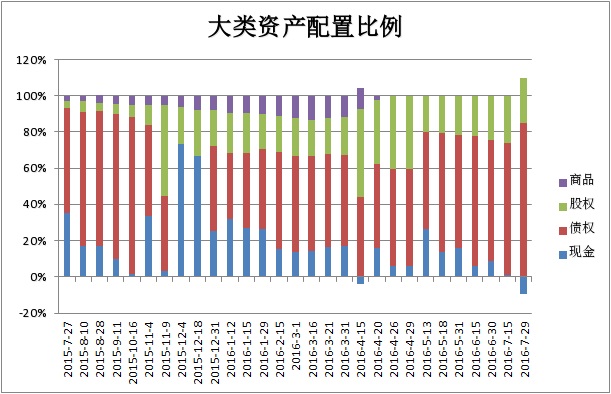

二、资产配置

三、目前持仓

这两周将沪港通持仓的港股基本搬到了IB账户,并且由现金持有改成了保证金持仓,负债约20万美元,负债成本年化1.8%,利用香港的人民币美元期货对冲汇率波动,年化成本也是1.9%,多出来的钱投陆金所24个月以下期限的二手安e,年化8.4%,这样一做有4个点的息差,120万资金一年多赚5万。另外的长期好处是:1红利税较沪港通少交10%;2港股有股票拆分上市配售一定比例新股的权利,沪港通没有;3可选标的更广泛。风险有很多,1 ib提高保证金;2美元加息,导致负债利率上升;3用于对冲的期货的升水收窄;4持仓港股大幅下跌;5中国外汇管制政策变化。一次性成本有,换汇汇差,汇款手续费,买卖佣金和税费。综合考虑还是利大于弊,所以做了,也导致目前资产配置上现金比例为负(负债)。

另外,最近还考虑了一个关于通胀的问题。过去总有忧虑,如果大量持有现金和债权资产时,发生恶性通胀,那么对我这个以投资为生的人来说可能是毁灭性打击。但是目前想来可能不必太忧虑,一方面是已经开始有一定比例的股权做价投长持,另一方面我一直没有把房产纳入总资产来考虑。可能对我冲击更大的是经济萧条,通缩和资产价格下跌,而对这种情况的应对,债权是值得高配的。

过去的短期总结见: 短期总结和计划 https://xueqiu.com/7038138252/68729314

有回复请通知我

0 评论