香港资金回国方案比较

大致有这么几个方案:消费、取现、银行结汇、小额速汇。

其中又分为cnh–>cny和hkd/usd–>cny两种。如果是前者,那就要在香港先换好cnh,目前有优势的汇率有这么三个渠道:IB最好、众安1折券换汇其次,华泰证券香港第三。(26-3-27补充:目前汇率,测试welab 港币换人民币汇率优于众安一折券,稍逊于ib,但是考虑ib有2美元手续费,港币换6万人民币以内还是welab最优)

1消费

用高返现的银联双币信用卡在内地花人民币,香港资金以优势汇率换汇后还款,这样是最划算的。可以真实消费,也可以自己刷卡。还有用云闪付扫内地微信经营码,借记卡单笔单日5000人民币,信用卡单笔1000,有扣港币的卡(比如招行和工行的),也有扣人民币的(比如中银的),一般来说还是扣人民币的划算。

2取现

首先是要用免手续费的卡,其次如果扣离岸人民币,要先用优势汇率换汇,如果以银联汇率扣港币,要先比较银联汇率同当下实时汇率的优劣。见《银联港币汇率》。

3银行结汇

首先是选择两地互转免费的通道,比如中银、工银、平安、招行。其次建议单笔等值1万美元以下,避免汇入申报。最后,自己额度没了还可以转给家人。如果有空闲,可以考虑境内划转到兴业结汇(比如平安转兴业,50元),有点差优惠。

4小额速汇

首选支持cnh–>cny的渠道,因为可以利用优势汇率自己换汇。

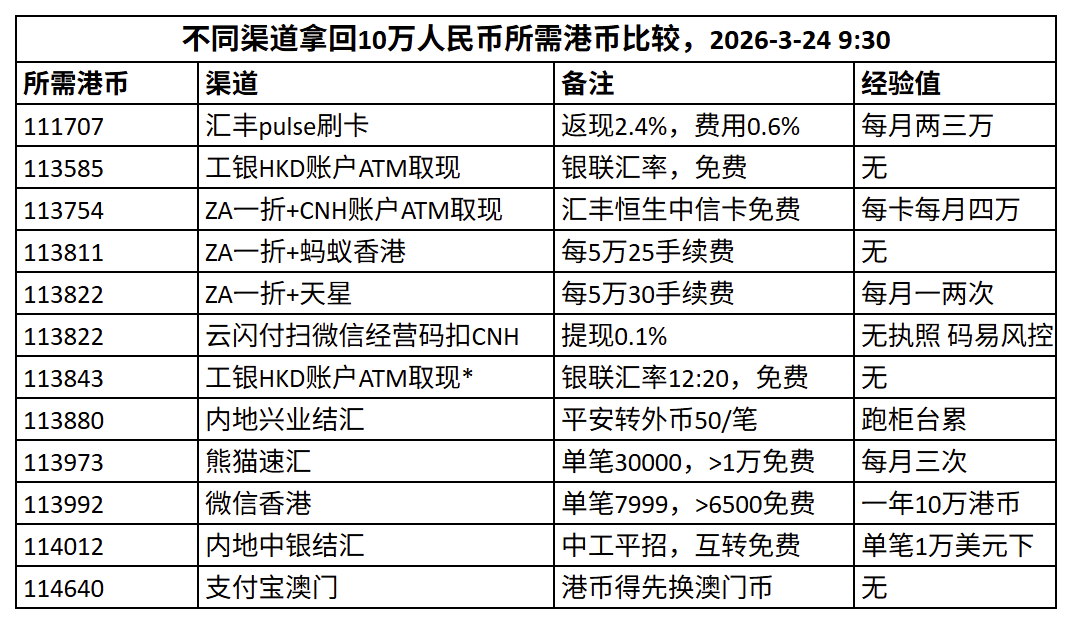

我以3月24日9:30左右的汇率计算,假设从不同渠道拿回资金到内地,到手10万人民币,列出了所需要的港币。

当时的汇率,换10万人民币,za用一折券需要113754港币,华泰需要113772港币,表格里如果涉及到先在香港以港币换人民币,用的是za换汇的数据。

注意24日是周一,9:30时的银联国际汇率还是周五11点公布的数据,这个汇率和实时汇率可能有一定区别。到了12:20,我又记录了一行以工银atm取款所需的港币,这时的银联国际的汇率就是24日11点公布的。银联汇率扣港币取款是不是划算,要把当下汇率和银联国际汇率比较一下。

我目前境外资金不多了,香港大概还有等值150来万港币。曾经是几乎全都拿回来了,但是回来得太多,有些港币和美元没有额度结汇,只能以外币形式放在内地,准备以后慢慢结。后来,一方面因为美元加息、港股打新等原因,境外收益显得高,另一方面因为自己折腾过上千万资金回国后,能力也提升了,不那么担心资金回国的事了,所以就把国内这些没结汇的外币又转到香港赚钱去了。

但是这两年又有变化,第一是美元利率也降低了,香港美元货币基金收益率,从5.5到了现在3.5左右;第二是境外收入开始收税了,计算20%税率的话,收益率没有优势,还麻烦;第三,香港打新也热了有一两年了,这两年在香港新股上也捡了点钱,可以了。根据过去经验,赚钱效应持续不了多久的,即使股市好也没用,资金会越来越多拉低收益,发行价格会越来越高拉低收益,分配规则也会修改拉低收益,现在已经明显这样发展了。综上,现在境外放资金对我来说的吸引力又变小了。今年其实已经拿回来大约三个人的额度了(15万美元),准备以后就维持在100-110万港币可以了,100万分两个人头账户,打新可以两个甲尾,如果银行和券商有活动活动,基本上50万有一档,也可以薅两份羊毛。也就是说,相对于现在150来万港币的规模,今年还会再拿回来40-50万。也不着急,途径就优选消费和atm取现,每月弄一些,慢慢来。

2026-4-7补充:

港币换几万人民币,优先选择welab

美元换几万人民币,优先选择za一折券

工银的提款卡在内地取现,是扣帐上的HKD. 先HKD兑美元,再美元兑人民币,是两道汇损,不过小额也差不了多少

还有建亚的提款卡,信银的提款卡,都可以直接提帐上的人仔,没汇损

工银我试下来是精准符合银联汇率

是银联的,只不过是两道,这个在官网有说明的

我测试就是银联国际汇率,一周只出五个数字的

有多几个银行的信用卡刷回来是最好的,返现减了手续费还有的赚

以大佬的资金体量,基本上都能开下来,难度最高的中银也就100W, 其他基本50W搞定

之前他们是说WELAB的不错,当时好像是有活动,

我之前试的时候不太好,现在居然这么好吗,

我想起来,是人仔换成HKD,WELAB不太好,大佬 下次可以对比下

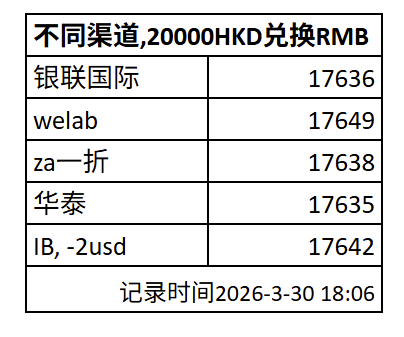

welab现在港币换外币是成本价不加点,比如港币换人民币,港币换美元这些都很顶。别的方向还是不如za一折和华泰

刚对比了一下,WELAB确实是HKD兑换其他稍好,我的华泰 是V3,每月好像有2W超级汇率,大概是因为这样,和WELAB差距不大

WELAB : CNY-HKD,11426.74

华泰 CNY-HKD,11453.05 (华泰优胜)

WELAB : HKD-CNY, 8721.94 (WELAB稍胜)

华泰 HKD-CNY, 8720.33

华泰v3牛逼

但进去换了要等一天才能出来

请教下大佬,如果 是IBKR是美元的,怎样转回来的好

ib里换成港币或者人民币到香港银行,再回国啊。ib换汇可以认为无损

最终走兴业的卡可以损耗小吗

汇回兴业结汇可以的,但是汇率不如在香港换人民币,还有就是可能被税务关注,因为电汇金额大了,一般是一万以上,需要申报,申报选项可能只有工资收入之类的。建议是ib换成人民币,然后找几张可以取离岸人民币的卡,atm取现回来,这样基本无损,也没有税务问题。或者更划算一些的就是,如果有几张银联双币信用卡,刷自己的pos或者码回来,不但无损还有收益。

大佬,能推荐下取离岸人民币的卡吗,谢谢!!

建行的提款卡(内地建行机器),汇丰蓝狮子(卓越通用机器,非卓越找内地汇丰机器),恒生的万事达提款卡(优越通用机器,非优越找内地汇丰机器),信银万事达提款卡(内地通用机器)。这几张我用过,都是内地能免费取香港离岸人民币的,银行账户里先放好就行。

大佬,我又来了,牛牛事件怎么搞,外面的人仔还要回不,还是转IB去,路都封死了

如果没法长期持有的话,是做不了股票投资的,因为市场长期才是称重机模式。那么要做长期持有的准备,光公司好是不够的。选股当然很重要,但是远远不够,这个木桶有很多块木片围成,如果资金自由和资金安全方面是短板,那也没法长期持有,也就不能做股票投资。这是我的观点,供参考。当然每个人情况也不一样,比如有的人有外国身份,外面还有亲人。

我自己是几年前就把绝大多数资金弄回来了,现在外面还有些钱,不多,打打新股,然后内地用香港信用卡消费后,外面的钱还款。

大佬 ,借楼问你个POS鸡和小微码的事。

我的POS鸡刚开的时候,外卡刷是显示UNIONPAY,一年后鸡佬说要上报银联,名字就变成中文商家翻译了,这个问题倒不是很大。

昨天手上的小微码,易宝和随行付的,又上报了,但码被外卡扫是显示个人名的拼音。

像这种显示个人名拼音的情况,用HK信用卡扫,经常出现个人名拼音(不同名),银行会不会认为是套现或者套活动福利而关卡?

银行怎么风控不知道啊,各家可能还不一样。我也有显示拼音的,目前香港的卡都没事,国内的封了一张,浙商红利卡。

国内倒不怕,Hk的卡好不容易办下来。

不然就用POS鸡吧,显示是商家名翻译,而且金额大可以一笔上万,就是费用高点0.53,码是0.28,限额1千。

鸡费用多点,安全点吧