随便记点

1、恒生香港推出了万事达扣账卡

优越理财可以在手机app上申请,免费邮寄到家。我申请了,还没寄到。优进账户未来也可以申请,暂时不行。

类似汇丰的绿狮子,汇丰返现0.4%,恒生的返现0.5%,估计也是可以在内地取恒生香港账户里的CNY,免手续费。

然后,如果绑内地微信上,参照汇丰那张卡,恒生这个应该也是200以内免手续费,然后扫码支付优先扣香港账户里的cny,还可以返现0.5%。

介绍网页https://www.hangseng.com/zh-hk/personal/cards/products/multi-currency-debit-card/

2、恒生管理费优惠再续期一年

就是原先10万渠道开户免管理费的,本来说今年5月开始按50万达标收取管理费,目前已经确定,还是10万标准不变,到2025年5月再说。

我通过电话和客户经理确认过,同时,官网也有通知https://www.hangseng.com.cn/1/PA_esf-ca-app-content/content/pws/home/pdf/notice_20240425.pdf

我估计这个会年复一年优惠下去,也就是10万的渠道客户,一直能享受10万免管理费。

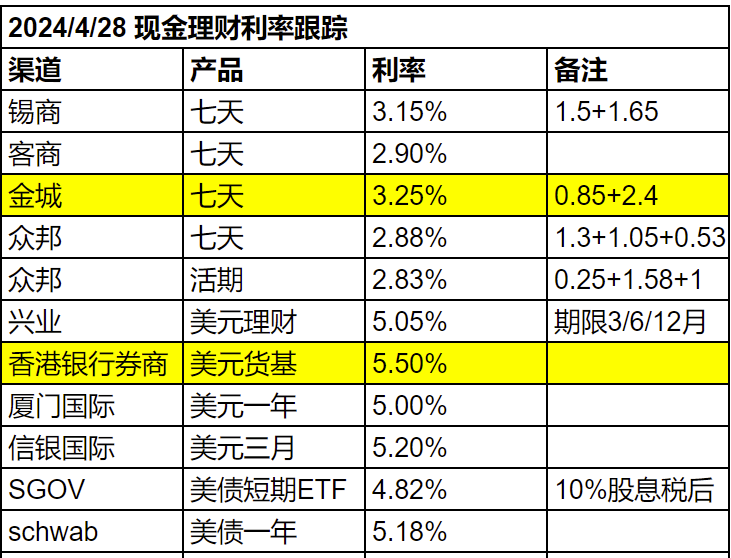

3、近期现金理财利率跟踪

最近国内的民营银行降息、限购严重,利率4%以上的基本没了,美元利率没变化,境外美元货基还在5.5%以上。

我估计美元今年可能都不降息,赌美元降息而买入长期美债的要谨慎,万一美元继续加息,那债就崩了。

我的现金理财以灵活为主,目前国内金城的7天还可以,境外首选美元货基。

另外,如果还存着一些民营银行降息前的高利率产品,尽量别动了。

我现在还有100万富民银行3月4.6%的,可以一直转存到2026年4月到期。100万众邦银行6月4.8%的,似乎没有转存到期期限。都是两个账号,各50。

4、美国要将中国踢出swift?

前几天有新闻,说美国正在起草法案,要像制裁俄罗斯一样,把中国踢出swift系统。

原文见https://cn.wsj.com/articles/美国起草针对援俄中资银行的制裁措施-c9c3e17d

然后路透社好像又发了辟谣。

我觉得吧,反正不管怎么样,大资金最好别放美国了。

5、coinbase德国,可以开户

目前coinbase德国,可以用大陆护照开户。

方法是下载app,然后全局ip到德国,地址填自己在德国的转运地址。

不需要地址证明,签证之类的,只需要拿着护照进行一个真人视频确认。

可以用英语,回答几个yes/no/birthday/passport no之类的问题即可通过。

激活是要用欧洲iban往里打1欧元,或者用visa、mc信用卡买点币。

我用schwab的卡绑定失败,用uob的visa借记卡可以绑,然后用sgd买了1.3个usdc,损耗什么的也没仔细看。

开户后过几天可以在app申请卡片,数字卡立即可用,实体卡会邮寄到开户地址,也就是前面的转运地址。

需要实体卡的话,花点钱可以转运到中国,其实也也可以说是免费的,因为开户以后app里有一些任务,可以赚40多美元

卡片没有货转,atm取现1.5%费用,扣款可以事先指定扣账户里的eur,也可以usdc,或者别的数字币都行。

充值可以用欧洲的SEPA转账,然后提币usdc比较便宜。

充值我也试了一下,用的swissquote的sepa转账,转了1eur,下午三点扣的钱,下午五点到账,转一笔手续费2eur。收款iban有两个,都是公户,从手机app上看到的和网页上看到的不一样,手机是ee开头的,网页是de开头的。不知道为什么,手机上看的iban要填备注,网页上提供的入金iban不用写备注,我转的网页上看到的iban。

6、今年过去1/3了,打新收益为0

4月过完,今年就过去1/3了 ,打新毛都没赚到。

去年有7万赚,本来预计今年赚个6万,看来是没有了,打新这个额外收益越来越惨淡了。

7、关于腾讯

前一阵有写文,买了点腾讯,然后有些朋友看我买了也跟着买了一些,甚至我券商的客户经理也买了。

后来股价涨了,朋友们又来问什么时候卖。

我至少今年不卖。

8、关于汇率

今年国内持续降息,而美元的预期从今年降息多次,到现在估计,可能都不降息了,照道理人民币汇率压力是变大的。

再看金价,内高外低。看usdt,这段时间汇率在7.2+,而交易所c2c的usdt在7.3+。

似乎都显示人民币兑美元还要贬值。

不过再想想,贬值并不是风险项,对我来说,别人好我不好,这才是风险。贬值么大家一起贬,无所谓。

那么也就没必要从中去牟利了,真要从贬值赚钱,可以去做人民币期货,新加坡和香港都有,但似乎没必要。

目前外币还有约30万美元,主要在香港的美元货币基金上趴着。

这个资金量,对我来说是比较舒服的量,一方面资金不多,进出比较方便。另一方面,心态很好,人民币升值时候就告诉自己,外币又不多,只占资产个位数百分比。人民币贬值时候就告诉自己,有这点外币相当于多赚几万块钱。

9、关于香港的比特币、以太坊etf

香港最近批了一堆数字货币的现货etf,月底就上市,和美国的数字货币etf最大不同是可以实物申赎。

也就是说如果一个投资者有btc,那就可以通过申购换成etf份额,资金合法合规进入传统的银行券商金融体系了。

可惜目前大陆用户应该是既不能买卖etf,也不能现金或者实物申赎的。

美国的那几个btc的etf,在香港券商的美股账户里不能买,在ib里也不能买,但是在schwab和新加坡开的券商里,中国人可以买。

不知道这个香港的实物数字货币etf,到时候哪些账户能交易,新加坡开的券商账户是不是还能交易。以及,有没有办法以内地身份进行实物申赎。

10、两年多了,终于要回本了

2022年初我开始买的沪深300,头一笔买的时候510310价格是2.203,现在是1.746,-20.7%,买完的时候是22年下半年,持有750万左右市值。

后面这两年走势凶险,万幸的是我没亏这么多,现在只亏2万或0.3%,马上就回本了。

为什么能少亏呢?我总结一下

a用期货代替现货,理财收益-升贴水为正

b用国内民营银行高息存款,拉高理财收益

c用境外美元高息存款和贴息活动,拉高理财收益

d换汇之后,由于人民币贬值还吃到一部分汇率差

e极端波动时,做过一些期权投机

f利用期货升贴水的变化,在期货和现货etf之前切换

g比较期货不同合约的升贴水,择优换月

看看这里用了多少手段,才堪堪打平,想想都觉得累。

实际是巨亏好吧,又亏损了时间,又亏损了精力。

之前加入指数,是想构建一个可以传代的组合,长电、茅台、300各1/3,现在觉得吧,指数真的不行,还不如存款。

存款放着,长期看,理论上不如指数收益率高,但是一方面资金会平稳很多,另一方面每隔几年总会有两个持股大掉的时候,这时候有钱补一些,既符合认知,也符合心态,又能提高长期回报,这样一来,长期回报未必就低了,而且权益波动更平稳,认识有机会实践,心态也更好。所以不用300了,其实存款就可以。

我准备今年就把300砍了,等它再涨一点吧,说起来也算有点赚,如果不涨的话,那我就受累再用前面那a-g跟它死磕一段时间,也不至于亏钱。

新国9条后,300会不会好些呢?

可能吧。不过我现在觉得在咱们这片土壤里可能是能出几个优秀回报的上市公司,但是出不了优秀回报的综合指数,陪它、等他变好不划算。当然说不定这两年回报就好起来了,不过我指的是更长时间,三十五十年。

您认为这会是大牛市的起点吗

不知道啊,牛熊不好判断,买卖应该基于对现有资产回报率同自己预期回报率的比较。我预期回报率5%年化,现在的组合能提供更高的回报,我没理由不持有

5%年化,那不买美元货基就行了,啥都不用干,省心省力

真好呀,那请问美元大幅贬值怎么办,还有俄乌开战以后,美国制裁俄罗斯,俄罗斯也限制了本国人提取美元,然后visa和mastercard也停止了俄罗斯服务。那请问如果以后制裁中国,几百万美元还能取还能用,还能随意换成人民币吗?

感谢分享恒生的信息,刚想着来您这边看看如何操作的呢,真是个靠谱的人呐,去年说的事情,今年如期执行到位

也是我关心的事呀

另外关于万事达扣账卡还想讨教下:

所谓扣账卡,可以理解为介于国内储蓄卡和信用卡之间的一种卡么?

还是头一次接触,大致看了下介绍,感觉对我们来讲,最适用的场景好像也就是利用恒生CN往恒生HK个人saving账户转入人民币免费的优势,在国内消费RMB以赚取5‰的返现回报,是这样子么?

rmb不能直接转出去吧,这个卡其实也没什么用,靠那0.5%,搞不好了。可能资金回国的时候有点用,atm上取rmb(用ib之类券商先出金cnh),可以没有汇损

好吧,还以为HS HK可以开设RMB账户,然后从HS CN汇RMB过去。。。

那就是多了张M卡,至少可以拿来网上订购某些国卡尚不支持的服务了吧,譬如chatGPT什么的

我感觉300只适合定投,微笑曲线嘛,然后满足一定收益就抛出,要不然长期持有的年化收益实际上是比较低的了,过去十年定投300的收益几乎为0,不过可能未来十年300的收益大概率会均值回归呢,不过做300的确是没有什么太好的收益

对照着标普买300的国人需要醒醒

[…] 5月份注册了一个coinbase de的账号,当时有篇文章里提到过。《随便记点》 […]

激活是要用欧洲iban往里打1欧元,或者用visa、mc信用卡买点币。

请问博主visa需要同名吗?

我的第一个欧元是用新加坡ocbc的visa卡充的,卡里扣sgd,到账欧元

请教德国的转运地址用的哪家的,谢谢!

tiptrans

coinbase app是不是一定要德国ip才能登录呀?我是在电脑上用的德国ip注册成功了coinbase,但是手机没德国节点,app登录那里一直跳空白网页登录不了

是不是app没给网络权限啊。我是用德国ip注册,然后平时登陆都是日本ip