计划

长电和茅台是两家很特别的公司,他两的主要经营数据是可以被计划的。

长电的发电量数据,茅台的营收数据,在当年的年报中就会给出下年的计划值,并且有相当高的准确度。

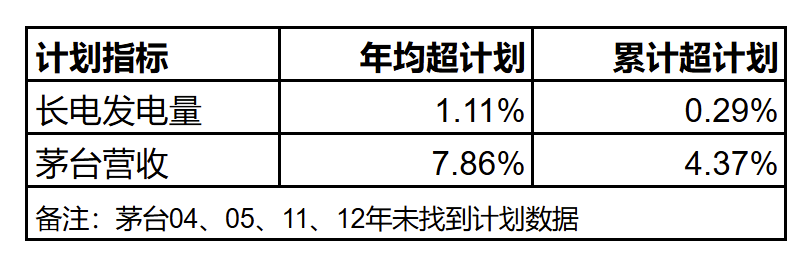

长电上市到现在22年,发电量的实际完成值,年度平均下来,只比计划值高1%。22年累计发电量更是几乎和累计计划发电量相同。可以说计划神准。

长电发电量和净利润的关系,近10年相当稳定,大约是每千瓦时的发电量,对应10-11分钱的净利润。(并不是说发电一千瓦时赚1毛,只是说这里的对应关系。)

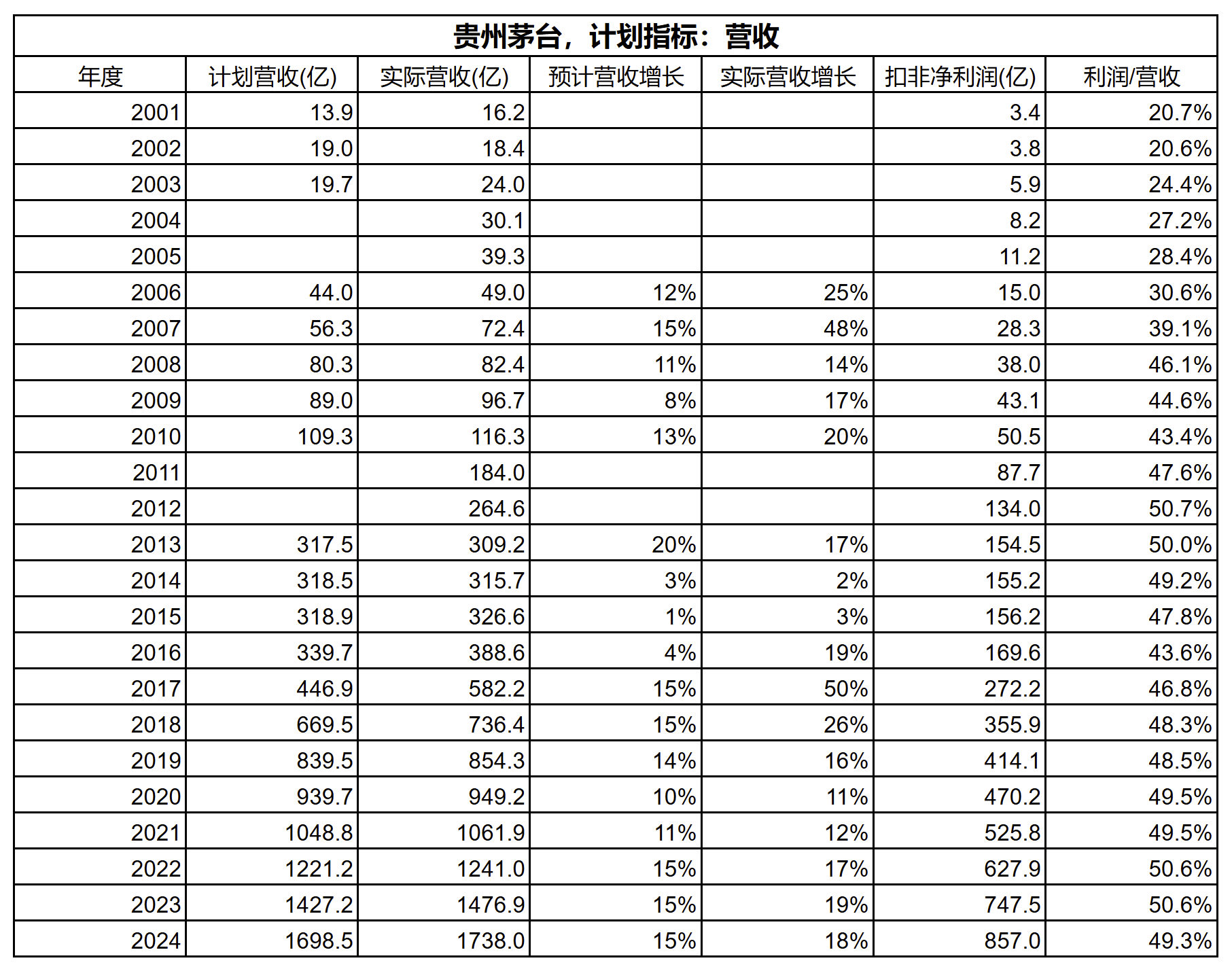

茅台上市24年,年报里对营收有明确计划的有20年,营收数据年均超过计划8%左右,累计超4%。

茅台营收和净利润的关系,近10年也是相当稳定,净利润大约是营收的48-50%。

如果更进一步,这两家公司不光可以提前一年知道利润,还可以提前好几年知道利润。

对长电来说,影响发电量的计划值的最重要因素是装机量,那么除了重大收购时装机量会跃升,其他年度基本保持稳定,也就是计划发电量稳定,也就是净利润基本维持在同一个水平,根据来水上下波动。目前来说就是3000亿千瓦时的发电量,300亿的利润,大致这个水平。

对茅台来说,如果不提价,对营收影响最大的就是当年有多少酒可以卖,可卖的酒又和几年前的已经确定的产量有关系,所以如果认真扒拉数据,可以由4年前的基酒大幅增产得到当年的营收可能有较大增长的结论,这里不赘述。

总之,长电和茅台这两家公司的主要经营数据可预期性非常强,进而导致每年净利润也能大致预期。并且现在长电确定分红70%,茅台确定分红75%,则每年到手分红也是可预期的。多关注公司经营,少关注股价波动,会很踏实。

对于茅台,是否存在着卖不动的可能性?

当然存在,但不是说要确定不存在才能投资,只要我愿意承担就能投。

突发奇想:为啥不全买长电?

就个人投资目标来说,其实也可以。换个说法,前几年我就3000+了,有人就说,那为什么不全存银行,当时还能存4+。因为存银行确定跑输通胀,越来越穷。全仓投长电,也有不小可能跑不过通胀,就当下来说,装机量没有大提升,发电量上不去,电价也上不去,投资都是低效的,已经有苗头了。

那从当下的角度看,既然已经有了低效的苗头,如果未来有新增资金,是否会优先考虑茅台?还是说可能需要挖掘别的机会了呢?谢谢大佬!

这些都是意料中的,买长电的不是都应该接受这些之后再买吗?多少能力办多少事,要求越来越高,小心翻车。我建议是,有十分能力去做三分难度的事。

方便问您的茅台的成本吗

现在一共10600股,一半是去年1400+买的,合计成本在1025元

方便问下您长电的持仓成本吗?

17.06