真实年度收益率

一、什么是真实年度收益率?

从我一个无业的个人投资者的角度出发,真实年度收益率是什么?我认为首先要扣除所有开支,其次要考虑通胀。

举个例子,年初100万,赚了20万,花了10万,物价涨了10%,请问收益率多少?

一般我们说的投资收益率都是20%,就是20万去除100万。实际上真实年度收益率是:

【(20-10)/100+1】*(1-10%)-1=1.1*0.9-1=0.99-1=-1%

即,这一年下来亏了1%。

无业的投资者“只出不进”,再加上通胀压力“不进则退”,投资真是一条很残酷的道路。

二、怎么衡量通胀?

我的方法是:用自己居住城市(上海)的在岗职工平均工资的增速作为历年通胀的幅度。

理由是,我觉得平均工资就是“吃过用过剩下一点”,不会让你活不下去,也不会让你发财,它天生就是和通胀挂钩的。我的钱主要就是用来吃、用、教育、医疗、旅游,这些方面用cpi衡量是不行的,比如2007年是通胀大年,当年cpi是6.5%,国家统计局公布的上海在岗职工平均工资增幅是19.7%,哪个更贴近通胀实际水平,大家有切身体会。

附上2006到2018年,国家统计局公布的上海在岗职工平均年度工资(17、18为估计值)

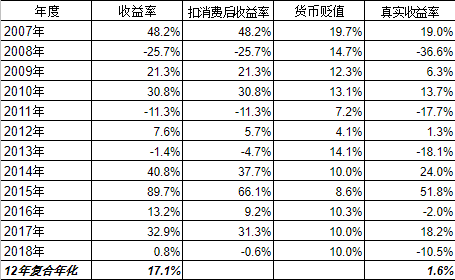

三、我的真实年度收益率

看起来取得了17.1%的年化收益率,实际上按照上文的真实年度收益率计算方法,赚的钱先扣除当年消费开支(2007-2011年收益率和扣费收益率相同,是因为当时在读大学读研,消费由父母出),再考虑通胀,最后潜在购买力的年化增长仅为1.6%。

(数据截至到2018年10月25日)

四、启示

投资要变富,实在是太难。

除非已经富了,不然消费开支对于收益率影响很大…

收益率高的时候,往往通胀特别厉害,收益率低的时候,通胀还是相当厉害…

收益率高的时候,往往花钱多,收益率低的时候,花钱也不少…

投资需要考虑真实收益率,不然可能是自我感觉良好,但却在慢慢变穷。