微众和平安的可转让大额存单

大额存单转让的时候,有两个利率,一个是出让方持有期实际获得的利率,又称为转让利率,转让利率是自己到手的收益率,当然越高越好;另一个是受让方接手后持有到期的利率,又称为挂单利率,挂单利率是给别人的收益率,当然是越低越好。

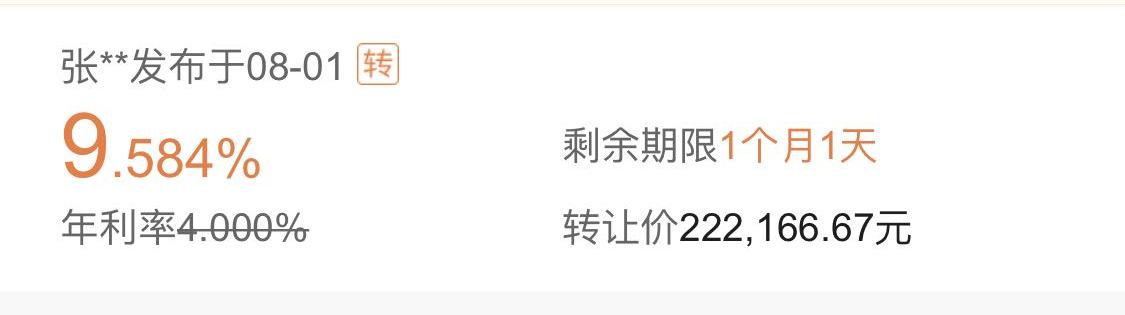

这两个利率不能搞错。我在平安转让区看到过下面这种转让单,估计就是两种利率搞混了,填错了。

另外,可转让的大额存单一般都是到期派息,其中各类名称的收益率,说的都是单利算法,不是复利算法。

单利年化收益率=总收益/付出本金/时间

其中,时间=年数 或者(天数/360)或者 (整数月/12+零头天数/360),银行产品基本都是360的参数

平安银行大额存单,转让时候,让你设置的是转让利率。

平安银行只允许折价转让,规则如下:

图中存入时间,指的是存单发行到现在的时间,而不是买入二手存单后的持有时间。

举例来说,买一个二手的3.55%的三年期大额存单,买入时存单还有两年半到期,那么我持有半年后,挂单的最高转让利率就是3.55-0.2=3.35%

卖方折价转让的规则有利有弊,弊端是卖方只要是转让,收益率必须要让出一部分。有利的一面是,由于买方到手的实际年收益率是高于原始存单利率的,而且存单剩余期限更短,平安的转让区基本是空的,也就是说转让快,流动性好。

买平安的大额存单,如果持有到期,获得的是买入时候展示给你看到的折算年利率。如果提前转让,获得的就是原存单票面利率减去一个上面表格的调整系数。

现在情况是可以在转让区买到原始利率3.55%的存单,由于卖家折价转让,卖家到手利率会稍高,大约在3.58%,买入以后可以选择持有到期拿3.6%的利率,也可以拿几个月,等满存单续存期满一年后,可以当作3.35%的活钱看待。

微众银行大额存单,转让时候,让你设置的是挂单利率。

以图中4.125%的五年存单为例,持有了一年多40天,允许设置的挂单利率范围在3.8%-4.725%。微众的规则不太明确,没有提供像平安那样的表格,告诉投资者持有多长时间后,允许设置怎么样的利率。总体上是持有越长时间,挂单利率允许设置得越低。

和平安不同的是,微众是允许溢价转让的,比如上图存单是4.125%的,可以挂单3.8%的利率转让。这样的规则也是有利有弊,好处是持有原始存单的,通过转让,可以获得骑乘收益(比票面更高的收益),坏处是买家接手后再转让,实际获得收益可能比买入时看到展示的挂单收益低很多,导致买二手的投资者可能丧失了短期转让的权力。(指基本不损失利息的情况下)

举例来说,一张票面4.125%的20万五年期微众大额存单,A投资者购买原始存单,买入406天以后,以3.8%的利率挂单转让,得到210169.44元,持有期间折算年收益率4.51%。B投资者接手了这张存单,花了210169.44元,如果他持有到期,获得的收益率是3.8%,但是如果他持有6个月后转让,只能得到3.4%的持有期年化收益。持有越短,得到收益率越低,持有越长,才越接近3.8%。

微众现在情况是转让区存单比较罕见,偶尔看到有3.8%~3.9%转让的原4.125%、4.15%的存单。买入以后可以选择持有到期,有3.8%的利率,如果短期内再转让是很不划算的,至少要拿几个月以后,再转让才划算,可以当作3.4-3.8%的活钱。

2022-10-11补充:

平安的大额存单转让区的买卖,会在流水里显示一笔和个人名字的往来,如果同时买卖多笔转让区的大额存单,金额也比较大,可能触发银行风控。我接到了平安的调查电话,询问与这些陌生人的关系,以及大额交易的内容。

以前经历过异地公安的司法冻结,是没有任何事先提示的。

这个调查似乎不同,银行问的是一两个月之前的一些交易,可能是触发了银行的风控,电话里客服说是触发了人行反洗钱系统。我估计这个系统是定期列出涉嫌名单,要求银行自己去核实反馈,风控级别较低。

但是,鉴于平安大额存单转让,在流水里走的都是个人帐,属于高危项目,后续可能不在平安买卖存单了。

2023年2月3日补充:

最近转让了一些平安大额存单,和买入一样,卖出在网页网银的流水里显示的也是个人转账,每个存单转给了不同的名字的个人账户。

不过上次调查电话接了以后,后来也没什么问题,交易转让区大额存单应该没事,毕竟能解释清楚。

大额存单转让 ,就是银行开的 债券交易 柜台市场。

好东西 就不让推广。