处置粤高速B

粤高速b生意模式长期看我觉得和长电还是差不少。这点在疫情元年2020年体会尤其深刻。

疫情下高速通行费免费,长电发电不免费。

高速折旧完了路也收回去了。水电建筑、大坝、机组折旧完了照样用。

高速永续发展需要再投资建新路,不管是扩建还是新建还是收购,人工、安置等成本都随着通胀不断飙升。水电是一次锁定了。

高速路网建设越来越密,对现有路产的车流有分流效应。水电的水流也可能被引水工程分流,但目前看影响较小,不像高速,可能开出并行道路,直接分流几成车流。

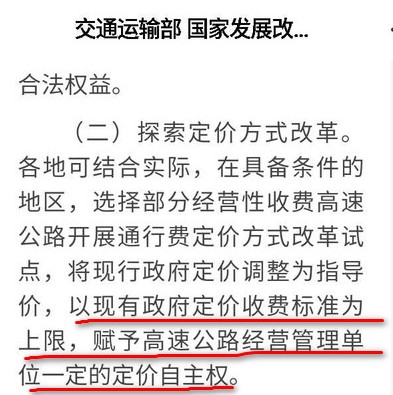

以前以为高速车流量会增长,水流基本不增长,这点是高速相对水电的优势。其实也不对,比如粤高速之前收购的广惠高速股权,对价是根据路产未来营收大致9%增速,到期有9%的年化回报计算出来的。营收跟车流与收费有关。收费不下降就不错了,见下图牛逼的高速定价权。

车流要9%增速几乎不可能,且不说有没有这么多车的增量,就是有,也不可能年复一年的增长车流,因为道路流量有限。那么,如果达不到9%营收增速,回报就会低于9%。如果营收增速是4%,那么年化回报只有5%。所以说,正确的认识是,车流增长是打入高速预期的,如果增速慢于预期,就有损于回报,而不是说有增长就有更多的回报。

对高速来说,经济不好,车流就不好了,营收就不好,而且有这种可能,越是经济不好,政府越容易出台各种让利于民的降费免费措施。而水流和经济就没什么关系,长电的电价格又低、又有专线、又环保、又有调节功能,消纳有保障。茅台也是类似,经济不好,别的商品、别的酒销量销售价都有直接影响,而它供不应求,出厂价远低于市价,体现在公司业绩上就有很大的缓冲区间。

高速需要养护和大修,真实利润要打八折,这点是和高速从业人员兼投资者交流中学到的。

高速,准确说是粤高速b真正的优势是报价低。一方面,相对A股三四成的折价。a股收购了5%回报的垃圾资产,对b股来说可能就是7.5%,a股分红7%,对b股可能就是12%,分红还能低价再投资。另一方面,和当下长电20+pe,茅台30+pe相比,粤高速b的报价仅为7pe。但并不是说7pe就是低估,20pe的长电就是高估。实际上,前述的多种不利因素也都体现在报价里了,市场有自动调节功能,给粤高速b的报价低,才能向平均回报靠拢。如果粤高速b给20pe,那就是垃圾中的战斗机,绝对高估。那么,如果认为7pe的粤高速b,能大幅跑赢20pe的长电,我觉得其实也是不对的。

放弃B股最重要的原因,其实还是B股出入太麻烦,资金少的朋友可以买成重仓,处理起来也还算方便。我感觉价值300万人民币的B股,已经太麻烦了,对我来说现在这才不到10%。如果一个标的买不上10%,我觉得也就没必要买了。

卖掉B股的另一个原因是,是需要补充一些现金比例。我有计划,把组合调整为长电、茅台、300指数、现金,3:3:3:1。现金我是一直有一成以上的,茅台和300指数,特别是300指数差得比较多。当市场下跌的时候,我面临的选择是,先拿现金买入计划的标的,还是维持现金比例,等B股卖出并结汇以后,再买入计划标的?我选择是先买,再慢慢处理B股。因为看下来10%现金暂时也用不到,另外我觉得指数和茅台也不贵,可以买。现在,三个标的都已经买够了,

剩下的一份应该是现金,目前我的选择变成了,是继续持有B股,还是变现为现金,提高现金比例?粤B长期看跑赢现金理财当无问题,但是我也不差这几个点的仓位多出的些许超额收益了,更愿意去维持适当的现金比例,这可以让心态更安稳。

粤B股价足够强势,所以虽然处理麻烦,但是卖出的决定并不难下。另一边,腾讯我也还有5个点的仓位,长期计划里也是要卖掉的,但是腾讯现在正在疯狂下杀,远甚于粤B遭遇高速免费的那段时间,其实从350开始我觉得跌得已经有些过分了,想着未来几年里涨回来一些再处理。没想到很快就230了,现在不打算卖了,至少等350以上再说。腾讯的决定和安排可能需要另写一篇。

扯远了,回到粤b的主题。综上所述,考虑到1、B股出入太麻烦;2、粤B也不是真的有多便宜,3、补充现金比例。所以,我打算卖掉粤B。目前处理的方法是,

第一步:先卖B股,然后港币银证到招行。

第二步:去招行柜台把港币转到恒生或者平安银行。

直接转现钞,打到这两个银行的现汇账户,入账就是现汇,免除了钞转汇费用。招行港币到恒生中国次日下午4点多到,要填中转行。到平安当日到,不需要中转。两家银行各走过两次,时效都是这样。境内港币跨行同名划转,单笔转入转出都没有5万美元等值的限制,转过单笔70万港币。也不要填编码填用途这些,没有额外审核。

第三步:可以选择,

1在银行结汇,有5万美元额度。

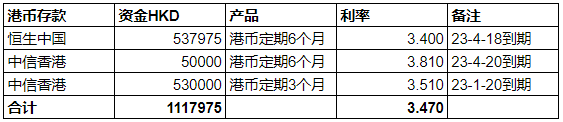

2在内地银行存港币定期。恒生中国找客户经理存,目前利率是6个月3.4%,12个月3.6%,50万起存。

3转到香港存定期。平安转平安香港0费秒到,一天限额5万美元,我试过第一天汇出39,第二天接着汇出19。恒生中国转恒生香港0费半小时到(可能有快有慢,基本是当天到)。

香港的中信银行利率比较高,三个月3.51%,六个月3.81%,资金到了香港要存款可以考虑中信。它那里还有个大富翁存款活动,长期有,大致上等于活期给到三个月定期的水平,条件是登记好以后,三个月里余额不能少于1万。钱放储蓄账户的活期就可以,利息每日计算,每个月第一天打入上个月的累计利息。规则类似富民银行的富月息。

4转到香港再结汇回国。通过云闪付绑港卡扫微信、微信香港的WeRemit、熊猫速汇、极简速汇、Wise等,这些渠道这几年用熟了,每个月走个三十万港币不成问题。

之前是即使卖掉也只能躺在招行里几乎0收益,现在可以选择内地结汇,额度用完了也可以绕道香港结汇,现在港币利率也上来了,大陆或者到香港存一些定期也可以。总之,B股的资金是可以处理了。

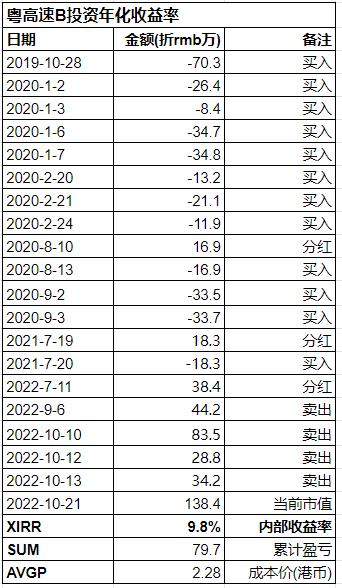

近期卖的一些粤高速,具体见下表2022年内容。

上表中也有计算投资粤高速b的xirr收益率,接近10%,可以理解为投下去的每一分钱,到取出来之前,获取的年化收益率。我觉得也还可以了,所以现在的卖出价格上没有做太多苛求。(腾讯本来近20-30%的xirr现在跌到还不如粤b了,只有7.6%了。)

今年卖出粤b的资金里,用结汇额度结了一部分,大约还有110万存了港币定期。

存款港币现金,加上没卖出的市值150万港币,也就是说一共还有260万港币待结。明年用三个人头的结汇额度可以结120万,还有140万。假设每个月通过香港结汇回来20万,则7个月可以处理完140万,也就是说最快明年4月份可以把b股全部结汇处理完。

2022年10月23日补充;

现在才看到,原来周五晚上,就在写这篇文章的时候,粤高速又出了一系列公告,准备对外投资35亿。

公告比较简单,只写了irr5.7%,看不到是基于营收增速多少给的假设。如果像之前收购的广惠一样营收增速假设9%,然后才只有5.7%的irr,那一旦营收不达标,这笔投资很可能不赚钱甚至亏钱。

兄弟确实牛,哀鸿遍野情况下,总资产仍然高居三千万。