算算账,做好准备

之前你们牛市我旁观,感觉还可以。因为我觉得自己赚得也够了,反正时间多。现在怎么变了,变成了你们牛市我熊市?

这感觉就不太好了。我时间是有多,可钱并没有太多,恐怕架不住这样每天30、50、80万的扣呀。还是算算账吧,心里有个准备。

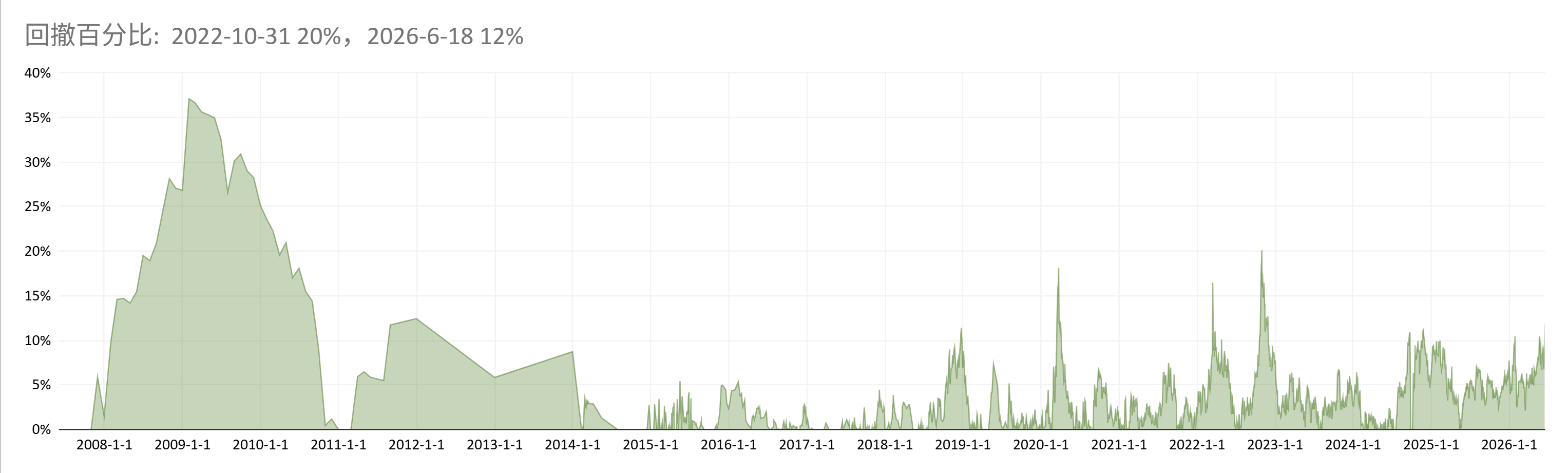

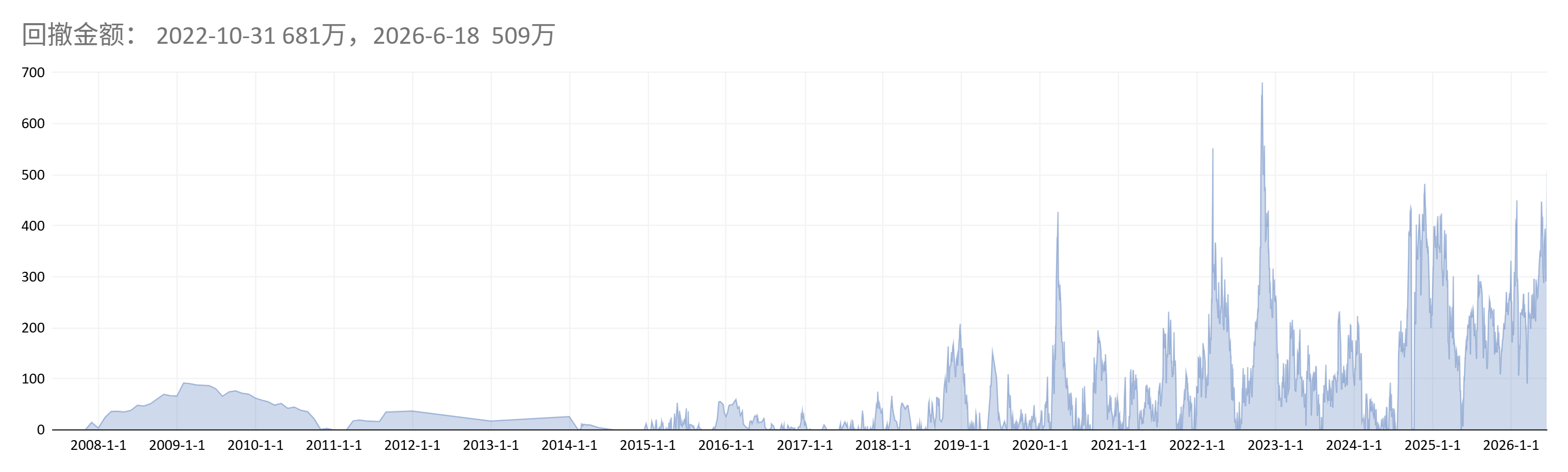

一、回撤对比

目前今年亏250万(2026年6月18日上午),-6.2%。按历史最高点计算(在2025年5月15日),已经回撤12%,回撤金额已经来到509万。

最近这些年最大的回撤在2022年的10月31日,当时距离最高点回撤了20%,回撤金额681万。2022年10月发生了什么导致的股票大跌?其实我都忘记了。问了ai,说是当时中美博弈加剧、俄乌冲突升级。

如果这次回撤的金额达到历史峰值,那么今年还要亏172万,今年收益会来到-10.5%。

如果这次回撤幅度达到22年10月31日-20%的水平,那么今年还要亏354万,今年收益率会来到-15%。

对比和计算回撤,对于判断股票价值和回报没有作用,但是对于心态有帮助,因为当时的回撤金额和水平是我亲身经历过,体验过的。如果当时没问题,那么这次同样程度,大概率也不会有问题。

如果说之前的回撤是已经探明的浅水区,超过之前回撤,将进入心态未知的深水区,那么现在还有一段裕量。

二、估值分红对比

先说长电,目前股价26.73元,25年每股收益1.41元,分红1元。假设今年业绩和分红同去年一样,那么市盈率=26.73/1.41=19,股息率=1/26.73=3.7%。考虑到现在已经年中,快要分红了,股价里包含了25年未分派的年度分红0.79元,那么数据可以再修正一下。市盈率=(26.73-0.79)/1.41=18.4,股息率=1/(26.73-0.79)=3.86%

对比2022年10月31日的数据,当时股价20.36,2022年每股收益0.937元(是22年报数据,收购乌白修正前的),市盈率22倍。22年报分红0.8533,股息率4.19%。注意这里的4.19%股息率有特殊情况,当时由于重组,把过渡期利润给老股东分了,新增股份不享有,所以派息率异常,高达94%,正常年份长电一直按70%派息,如果按这个比例计算,股息率=0.937*0.7/20.36=3.2%

可以看到现在的长电比2022年10月底估值更低,股息更高。

再说茅台,目前股价1220.81元,25年每股收益65.66元,相对24年业绩下降4.3%。假设26年业绩继续下滑,幅度为去年两倍,下降8.6%,则26年每股收益=65.66*(1-8.6%)=60元,计算市盈率=1220.81/60=20.3倍,股息率=60*0.75/1220.81=3.7%。考虑到茅台目前股价里还有25年的年度分红未分配,马上就要分了,数据可以修正为,市盈率=(1220.81-28.02)/60=19.9,股息率=60*0.75/(1220.81-28.02)=3.8%

对比2022年10月31日的数据,当时茅台股价1350元,2022年每股收益49.93元,计算市盈率27。以当时试点往后12个月,收到的股息21.91+25.911=47.821元,股息率47.821/1350=3.5%。注意当时茅台发了两年特别股息,21.91那笔是特别股息,扣除特别股息的派息率一直是51.9%。现在特别股息已经取消,派息率调整为75%。为了和现在对比,假设当年没有特别股息,并且也按75%比例派息,参考股息率=49.93*0.7/1350=2.6%

可以看到,现在的茅台比2022年10月底估值更低,股息率更高。

三、市场利率对比

对比2022年10月和2026年6月,

十年期国债收益率,2.6 vs 1.7

国有大行一年期定期存款利率,1.65 vs 0.95

国有大行三年期大额存单利率,3.10 vs 1.55

货币基金收益率,1.8 vs 0.8

民营银行灵活存款, 4.0 vs 1.4

可以看到,现在的市场利率比22年底很多。从股息率看,2022年民营银行能存到4%的灵活存款,当时长电股息率最高也就是10月底的4%,利差为0,而目前利差有两个多点。

四、购买力对比

2022年上海城镇年度人均消费支出为48111元,当年10月31日回撤坑底总资金为2705万,相当于上海城镇年度人均消费支出的562倍。

2026年上海城镇年度人均消费支出预计为59000元,目前总资金为3786,相当于上海城镇年度人均消费支出的642倍。

注意这里只是借倍数来比较购买力,因为海城镇年度人均消费支出这个数据是含通胀的,不是说钱够花500、600年,毕竟不是一个人用。

按照前面假设,假设这轮回撤要到20%,今年还要亏354万,那么到时候倍数会变成582,还是略高于2022年10月31日回撤坑底的倍数。

从绝对金额来说,目前还有3786,我的躺平线是50岁3500。跌到20%回撤,会导致资金略低于3500,但是时间还有10年,所以难度也不大。

消费方面,我每年都差不多,大概一年20万。20万里还包括了每年年底发的红包,要5万以上。最近五年,21年24万,22年18万,23年19万,24年21万,25年20万。今年26年上半年快过完了,目前花了10万。一般靠打新、信用卡、券商、银行活动撸羊毛,就够消费了。

五、总结

目前回撤在12%,近些年最大回撤在20%。如果到20%的回撤,今年还要亏350万,但是这程度应该能接受,因为

1已经经历过。

2目前两个重仓股长电和茅台,估值比当年回撤20%的时候已经低了,股息率还高。那么如果继续回撤,回撤到20%的时候,估计会更有吸引力。

3目前市场利率更低,茅台长电的股息率和市场利率的利差有两个点了。如果继续回撤,利差会更大,股票更有吸引力。

4消费不多,购买力有增长。

市场短期是投票机,我也没办法,只能调整心态做好准备。极端情况,假设现在基础上,股价再跌一半。这时候资产1900,长电和茅台如果利润能维持,那么pe都到了个位数,然后股息率应该上7%了。每年股息复投,10年后19*1.07^10=37,也不错了。如果股价腰斩,利润再一直下滑,通胀又抬头,那可真是地狱模式,大家都很难活吧。

每年消费20万 为什么3500万才能退休

这应该没有标准答案,主要看自己想在哪里停下

价值投资之路是蜿蜒曲折的,亏钱心理上不好受,但理智上,能想到最坏结果都可以坦然接受,那就没什么好怕的了,祝老哥端午安康!

哈,我相信前途是光明的,同祝端午快乐

最近吓得都不敢点开账户,幸亏有你这篇,算一下账心里可算安稳一点了

问一下博主怎么看红利ETF?平均年化更高,风险分散,有没有必要半仓长电,半仓红利

指数虽然降低了个股的极端风险,但是资产质量并没有提高,资产质量上肯定是不如长电的。就好像你一堆鸡蛋是选择装在一个你使用下来非常可靠的篮子里,还是一堆不清楚的各种篮子里。

“红利 ETF”明显比长江电力难懂

還是老話題… 為啥不直接放在SPY,QQQ… 躺著每年每個月數錢

你为什么一直要来问我这个问题?我回答过多次了,文章里也写过多次。你是不是觉得别人都得按你来做才是对,别的路都不能走了?如果你搞不明白,也别问了,请尊重别人选择,你就当我是傻逼然后别来看了行吗

您这样的博主老被这样的问题问,真的也是个美股历史大顶的一个很可能的sign。我在小红书上天天被推无脑投qqq的帖子。

帮博主回答一下:中美金融脱钩的黑天鹅、美国资产泡沫的灰犀牛、中国对居民境外投资的各种烦心事

我的持仓标的和大佬区别不大,都是挨打,心里确实不好受,但企鹅阿毛这些还算不错的标的,大概率能熬过去

持有长江电力,最近确实不好受,看了这篇文章,我也要算算自己的账,做到心中有数

消费也太低了吧,怎么才花的完。。。

我记得博主对我说过,“就是尽量不要让自己陷入到特别不利的境地,不然到时候你觉得自己有哪里是错的,改的机会都没有” 所以我觉得只要大方向对,穿越牛熊,静待花开。涨涨跌跌无所谓了已经

这种形势是不是一开始决定不入科技 后面就贯彻到底?

投资要自己能看懂,算得过来帐,长电年线基本一直在涨,也不影响投资者中途买进。科技不是没价值,是我不懂,也算不了帐,而且我觉得它们比较难,也没打算去搞懂。这轮科技行情要么你是趋势跟踪进去,全部当成筹码,无所谓懂不懂,如果你是现在现学现投,说自己看懂了要上车,谨慎。

这轮科技 感觉是大国在赌国运 all in

现在就是对价投信念考验,确实挺难熬的,我也是相信现金流这套逻辑,我们的老登股一直赚钱,也有增长,但就是市场给的估值一直跌,你能怎样,就是看自己信念了呗。像PDD跌到4PE,能耐市场何? 也可以说现在是资金就是在光和存储那边,不在老登。确实对人性考验很大,特别是以前白酒行情没参与,21年后才参与的,现在又没参与到MEIGU的,等于是好处没占着,亏一起吃着的更难受。。 现在也没好选择,估值这么低你放手了,也不甘心,现在去追光,我也不懂,做自己懂的呗,共勉

我觉得各种极端假设已经很极端了。很靠谱了????