买入北京控股

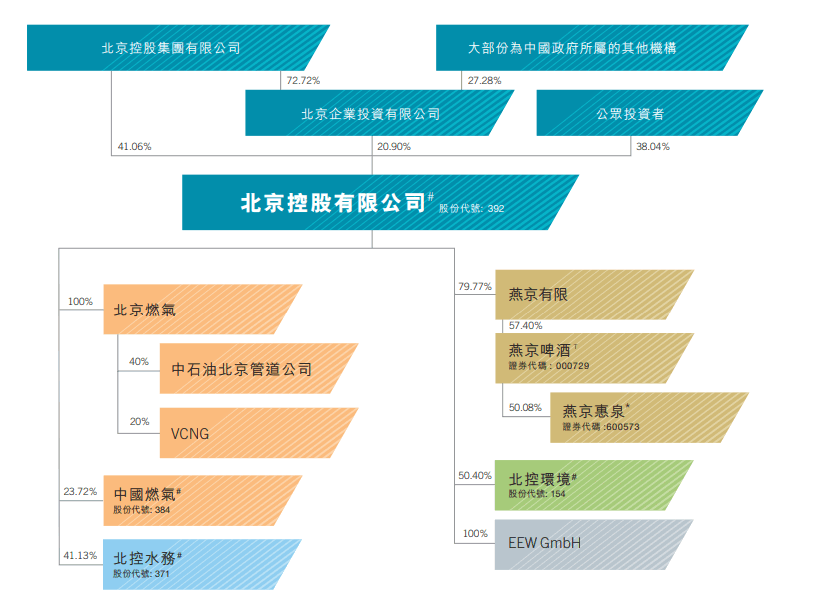

北京控股是一家公共事业控股公司,主要业务是燃气、水务、固废,其中最主要业务在北京燃气,是100%控股。

不算北京燃气,其他的资产拆开再加起来就值600-700亿港币,而现在市值300亿港币。

很容易就看出的严重低估,为什么股价不涨呢?可能主要是三个原因:

第一、港股整体估值低;

第二、控股型公司折价;

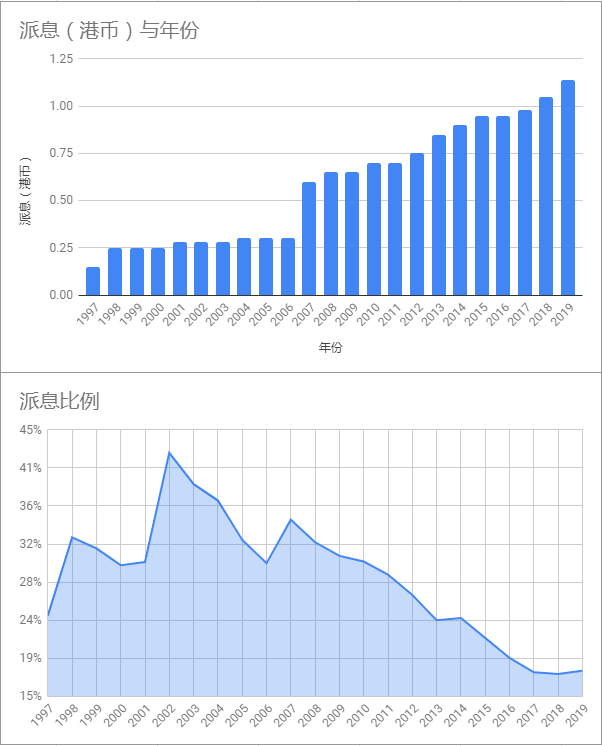

第三、公司派息比例逐年走低。

(上图派息比例有两年的数据做了合理化调整,上市的1997年、以及股改的2006年)

这三点看起来毫无希望,但是没关系,从每年的派息来看,北控其实是一只上市以后每年股息都只增不减,且持续了23年的公司(今年第24年)!

连续50年股息只增不减的公司在国外有个称呼,叫做dividend king,股息之王。连续25年股息只增不减的,称为dividend aristocrats,股息贵族。要获得这两类称号,要不就是资产特别好,要不就是经营特别牛,要不就是节操特别高,这三者至少占一条。

北控如果今年年报派息不减,明年派息也不减或者有增长,那么就将成为股息贵族。我持有的另一只股票,长江基建,比北京控股早上市一年,只要今年年报派息不减,就已经达成股息贵族标准。

现在北控市值对应4.9%的股息率(如果用境外账户买,由于企业注册地在香港,免税,股息就是4.9%。)

只要每股派息只增不减,那么我在合适的股息率买入后,根本不用管为什么股价不涨了,不涨就意味着我的股息率越来越高。

4.9%这个水平已经不错了,我愿意超长期持有,十年二十年,要么给我股票高价卖出的机会,要么给我更高的股息。

北控拥有大量优质公共事业资产,逻辑上可以做到每股派息稳健增长。历史检验来看,它也已经有24年派息只增不减记录,这样的公司屈指可数,所以我愿意相信它能继续做到股息稳健增长。

这几年还看的几家公司,锦江资本,做酒店的,也是控股型,大幅低估,股息率比北控高,但是我就不想买,因为酒店经营不善可能赚越来越少,甚至亏钱的,而公共事业经营难度小得多。还有上海实业,股息率也比北控高一点,但是资产质量我认为不如北控。

今天23.3买了17000股北京控股,大约40万港币,计划买到150万港币。买完以后现金比例应该还有20%。

另外,我看了一下,今年分红+打新+现金理财,前三个季度已经接近100万收入,如果明年也有这个水平,那么明年可以在不降低现金比例的情况下,再买100多万的股票。这部分应该属于可以预支的收入,如果提前买入,比如今年年底买入或者明年一二季度买入,也问题不大。从现在开始到明年年底,我估计会选择加仓这三个:北京控股、粤高速B、长江基建。逻辑都差不多。

分红+打新+现金理财, 分红收入的比例占100W的60-70%?

今年目前为止,分红46,新股38,现金理财19,股价变动211,投机9,合计323

新股比例够高,厉害?

今年发的多,还有中芯这种中签率高,金额大,涨幅也大的