期货系统流程图2

趋势跟踪 2010-5-9 22:39

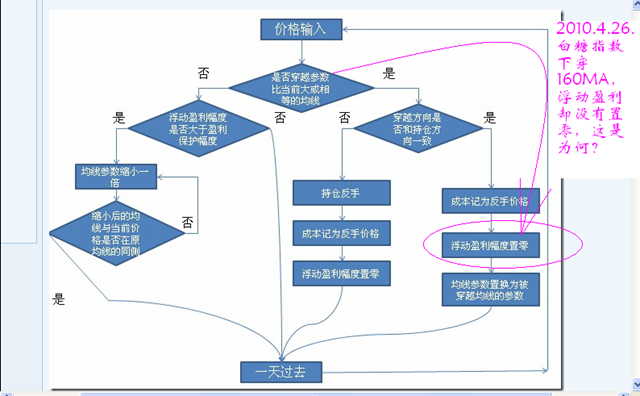

请问博弈君

2010.4.26. 白糖指数下穿160MA,浮动盈利却没有置零,这是为何?

如果在26日将浮动盈利置零,到5月7日,则并未达到15%的盈利保护幅度,仍然用160MA跟踪才是。

难道是我对博弈君的系统理解错了?

博弈 2010-5-10 14:21

你理解没错,我画得图上就是这个意思。实盘没有完全按图画得做,应该说思想是一致的,细节处理上有所不同。

我做得一直是单均线跟踪,变化在于均线的参数。这个变化规则又分为两部分,放大和缩小。放大就是穿越长期均线。缩小规则的意义在于限制盈利回撤的幅度,这就需要有3个前提:1首先是盈利 2计算盈利幅度(需要当前价格和一个成本价) 3盈利幅度和盈利保护幅度做比较决定何时缩小(需要一个保护幅度)。

我说的实盘没有按图做。首先,我也计算一个幅度用啦和盈利保护幅度做比较,但可能不该称为盈利幅度,叫“波段运行幅度”可能更合适,比如糖我是3月10日开的空仓,它的波段起点在5789(最高点)。其次,我在反手时会重置起点(多头就回溯找最近的波谷,空头就回溯找最近的波峰),但是在穿越长期均线时不会重置这个起点。这样算起来,其实糖在4月27日就需要进行盈利保护了,这是跟踪均线刚变成160,而当时在160日线下方没有任何一条短期均线(这也是图上没有提到的例外细节),所以仍旧跟踪160日线,直到5月7日,20日线低于160日线开始,再跟踪20日线。

3月开始,在糖上的信号和均线变换如下,对照文华的糖连续指数可以看到过程里的潜在风险一直不大

(如果一直用20日均线这样的敏感参数,过程里潜在的反手位也都不远,但是有好几次震荡就逃不掉了,这就是区别)

| 2010-3-1 | 40 | |

| 2010-3-2 | 40 | |

| 2010-3-3 | 40 | |

| 2010-3-4 | S | 40 |

| 2010-3-5 | B | 40 |

| 2010-3-8 | 40 | |

| 2010-3-9 | 40 | |

| 2010-3-10 | S | 40 |

| 2010-3-11 | 40 | |

| 2010-3-12 | 40 | |

| 2010-3-15 | 40 | |

| 2010-3-16 | 40 | |

| 2010-3-17 | 40 | |

| 2010-3-18 | 40 | |

| 2010-3-19 | 80 | |

| 2010-3-22 | 80 | |

| 2010-3-23 | 80 | |

| 2010-3-24 | 80 | |

| 2010-3-25 | 80 | |

| 2010-3-26 | 80 | |

| 2010-3-29 | 80 | |

| 2010-3-30 | 80 | |

| 2010-3-31 | 80 | |

| 2010-4-1 | 80 | |

| 2010-4-2 | 80 | |

| 2010-4-6 | 80 | |

| 2010-4-7 | 80 | |

| 2010-4-8 | 80 | |

| 2010-4-9 | 80 | |

| 2010-4-12 | 80 | |

| 2010-4-13 | 80 | |

| 2010-4-14 | 80 | |

| 2010-4-15 | 80 | |

| 2010-4-17 | 80 | |

| 2010-4-19 | 80 | |

| 2010-4-20 | 80 | |

| 2010-4-21 | 80 | |

| 2010-4-22 | 80 | |

| 2010-4-23 | 80 | |

| 2010-4-26 | 160 | |

| 2010-4-27 | 160 | |

| 2010-4-28 | 160 | |

| 2010-4-29 | 160 | |

| 2010-4-30 | 160 | |

| 2010-5-4 | 160 | |

| 2010-5-5 | 160 | |

| 2010-5-6 | 160 | |

| 2010-5-7 | 20 |

至于每日表格上的浮动盈利,是真正每一单的浮赢浮亏,是当前价和开仓价的比之,每次换月之后会被重置。我起的名字那一列叫浮动盈利,其实是用来监视浮动亏损的,浮亏一般在1.5%左右就会被反手(最大概率),如果出现2%、3%的浮亏,就提醒我一定要注意了。

不知说清楚了没有,看起来或许很麻烦了,我晚上重新画张流程图吧。

博弈 2010-5-10 16:3

其中,

利润保护幅度:15%

波段起点:多头持仓回溯最近的波谷的最低点作为波段起点,空头持仓回溯最近的波峰的最高点作为波段起点。

波段运行幅度:(波段起点-当前价格)/波段起点,取绝对值

另有一个特例:由于均线有最小敏感程度的下限(我定的是20日均线,可自由取),那么如果成倍缩小均线直到20日均线时,价格和缩小后的均线仍在缩小前均线的两侧,那么就不缩小均线,继续用原均线。