茅台最大的利空已经消失了

现在外面都在说茅台的利空,在我看来这些利空都是小卡拉米,不值一提。

那么茅台真正的利空是什么呢?是估值太高啊,2021年70倍的pe才是茅台最大的利空。

然而这个最大的利空现在已经消失了,2021年到现在,茅台股价从2600+跌到了1400+,然而利润却从500+来到了800+,一减一增,pe已经从70+来到了20-。

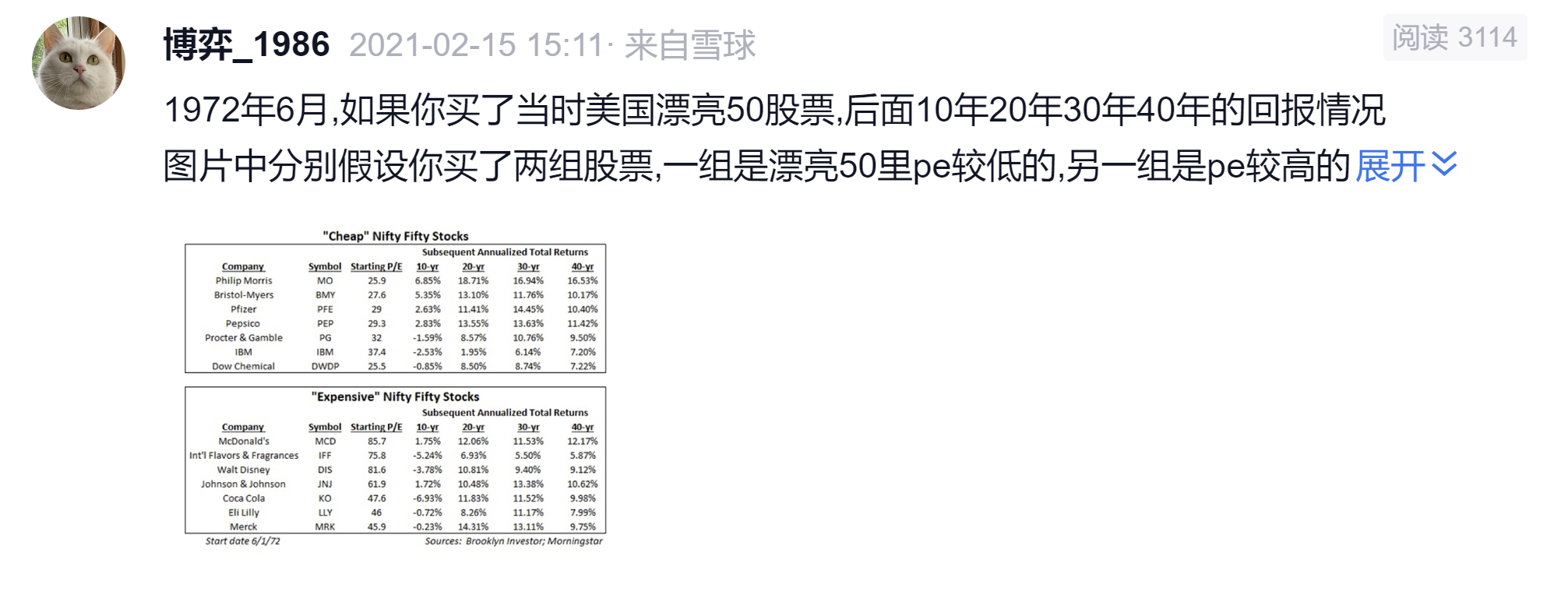

2021年初,茅50如日中天之时,我曾在雪球发过一贴。

这图其实说了两件事:

1是长期持有好公司没错,20、30、40年的维度来说,即使买高了,年化依旧很可观。

2是即使买了好公司,如果买高了,要做好10年负回报的准备。

同样的,茅台当时纵有千般好,但是估值过高就是当时最大的利空,在这个利空面前,各种利好都没用。这才是当时的主要矛盾。

参考美国漂亮50见顶后走势,当时我想说的就是,如果茅台在这里见顶了,那可能也需要10年来“还债”,还估值过高的债。见顶后10年要做好低收益,0收益,乃至负收益的准备。

如果10年负收益,那是什么概念?那是非常吓人的。假设通胀每年3%,十年购买力损失大约35%。再假设10年负收益即使是年化-1%这么小的数字,那么累计10年亏损也有10%

也就是说,-1%的年化10年后,真实购买力只有1-0.65*0.9=59%,只剩下不到6成,而你已经老了10岁。

当时,茅台占了我大约一半的市值,我是很纠结的,一方面认为它是最好的生意,另一方面市场又在不停地拷问我:

继续持有,大概率要未来3年负收益,愿意接受吗?

继续持有,大概率要未来5年负收益,愿意接受吗?

继续持有,大概率要未来10年负收益,愿意接受吗?

我是没禁受住考验,21年2月9日我卖了60%的茅台持股《卖出茅台》,这部分资金后来全买了长电。

那么现在什么情况呢?我们来假设一下,假设茅台还是要走美国漂亮50的老路,见顶后10年出现负收益,10年年化收益为负。

那么从2021年2月18日的2627元开始,到2031年2月18日,假设10年年化总回报-1%,合计约-10%

因为总回报是股价波动+分红的结果,如果总回报-10%,而分红每年2%,分红简单合计20%,也就是说十年期末股价大概是-30%,1839元(这样+20%的分红后,总收益才是-10%)

现在2024年6月24日,价格1476元,到31年2月18日,大致算还有7年,然后算个单利,(1839/1476-1)/7=3.5%,如果还有分红3%,那就是6.5%的年化。

所以现在的情况是什么?是当年最大的利空已经消失了。

现在买茅台,即使它重蹈漂亮50见顶后10年负收益的覆辙,我也能有远好于银行存款,大概率跑过通胀的投资收益了。

那可能有人要说,如果茅台见顶后10年不是-1%年化,而是-5%年化呢?

那会怎么样?那就是茅台最大的利好来了呗。

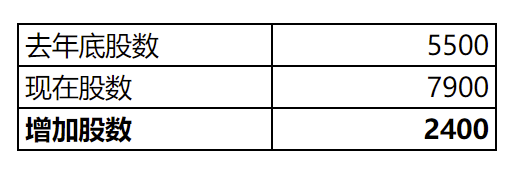

补充一下今年在茅台上的交易,以及后续安排:

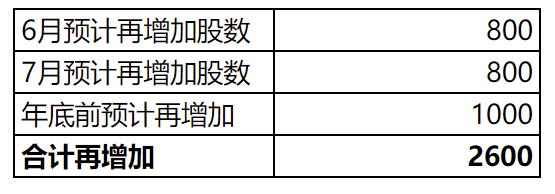

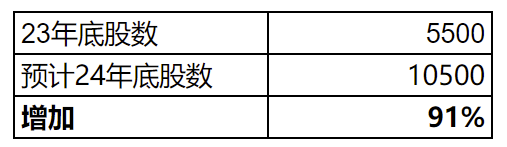

目前买了2400股,到年底预计还能增持2600股,合计多5000股

后面准备增加的2600是800+800+1000。其中两个800是准备用沪深300换,1000是准备用腾讯换,由于都是考虑换股,所以后续茅台涨和跌未必能触发换股。

需要300和腾讯,相对茅台的走势更强一些,就会换。

现在消费股普遍不太行

前提是茅台7年内还能在漂亮50的范畴内啊,而且a股能有类漂亮50的行情

不是吗?

你在说什么呀,什么的前提是这些

股东问:

在你1992年的信中,你写有估计未来利润也很容易发生错误,你试图用两种方法解决这个问题,一是足够了解企业,二个预留安全边际,你认为哪个更重要?

巴菲特:

它们要在一起考虑,显然,如果你完全了解一家企业的未来,你就不需要多少安全边际。

因此,业务波动的可能性越大,但假设你仍想投资于该业务,那你需要安全边际就越大。

我记得在第一版的《证券分析》中,格雷厄姆使用JICASE的例子告诉我们说,“这家企业的价值在30美元到110美元之间。”

他说,“这个结果听起来并不好。这个信息能给你带来什么好处呢?如果该公司的股价低于30美元或者高于110美元的话,这个信息或许还能给你带来一些好处。”

这也就意味着你需要很大的安全边际。

如果你驾驶着载有9800磅货物的卡车,通过一座载重量为1万吨的桥,且这座桥距离地面只有6英尺的话,你可能会觉得没事。

但是,如果这座桥坐落在大峡谷之上,你可能就想得到大一些的安全边际,因此,你可能只会驾着4000磅重的货物通过这座桥。

所以说,安全边际多大取决于潜在的风险。

不过,我们现在获得的安全边际没有1973-1974年期间那么大。

你要做的最重要的事情是懂你所投的企业。

如果你懂得一家企业,且你投的企业在本质上不会发生意外的变化,你就能获得不错的回报。我们认为,我们投资的企业大多是这种类型。

————————————————————————

段永平:安全边际就是对企业的了解程度!

以上,是我拜读老哥的这篇文章所想到的,尤其是下面这句,让我思考良久……

那可能有人要说,如果茅台见顶后10年不是-1%年化,而是-5%年化呢?

那会怎么样?那就是茅台最大的利好来了呗。

几年前,全是利好,股价2600,现在全是利空,股价1400。其实茅台还是那个茅台,之前太乐观了,现在又太悲观了。反正我是这么认为的,现在的利空,刚好给我买入的机会,那对我岂不是利好?如果利空再厉害一些,那就更好啊。茅台之所以好,是因为它最耐折腾,人家企业一百条路里只有几条通罗马,茅台99条都能通。对于这种企业,你这会说它不行了,它真就不行了?概率极低。理解长电的话,应该能理解上面。长电枯水一年是利空还是利好?22年四季度到23年一季度我增持了500多万。市场的悲观,是他们抓着这一条路推演下去,一条死路,就是看不到另外999条路

其实茅台以前,现在,未来涨跌和大部分人都无关,但是茅台是那个谁都能说两句的公司,最近饭局的话题已经成功从房价下跌转移到茅台酒下跌上来了

白酒这几年的增长太反常识了.

现在市场给的价格已经是预期业绩要下降了.

洋河6%的股息率, 只要能维持住净利润, 现价便宜了.

五粮液老窖不到20PE, 茅台也快20PE了.

今年净利润850+应该有.

关键是后续的增长能否延续. 毕竟850亿净利润这个体量也不小了.

茅台 有没可能 回归 白酒 定位,而不是 酒神

长江快30了,接近目标卖价. 继续持有还是换其他标的?

你都有目标价了,还问我什么呀

我没有持有长电,记得你之前的文章说过长电可以到30。看来是暂时高估也没有更好的替换标的了。

我说的是今年长电30也不贵好吧,看看雪球,现在阿猫阿狗都出来写文章说长电什么pe高,股息低,成长差,正好说明了市场存在较大认知差。这些人必须被教育,教育到他们真的看明白长电。

我不懂长电,这些年看你的操作,时机和节点选择的都不错。也许你更了解长电。

不一定对的事,为什么一定要坚持做….. 有些像给自己挖个坑然后主动跳进去