近期情况

1、买了三个30g的熊猫金币。现在全部的资产除了房子,都是在股票账号和银行里的数字,所以想稍微买点能装兜里的硬通货。

我觉得熊猫金币有几个好处:一、是比较小,方便携带,二、算是比较有名的纪念币,有点收藏价值。三、购买时相对黄价的溢价不高,那么其实按金价卖也不亏多少。四、官方可以方便回购,回购还会比金价溢价一点。上海这边需要回购,可以联系工行浦东分行或者中国金币上海零售中心。现在有一种卡片式的智能装,方便回购。

今年先这样了,明年可能会再买几个。

2、今年是打算把境外的资金都拿回来,现在就剩个brk择机卖。

去年已经把这一股A类转成了1500股B类,今年年初321卖了1/4,想着边涨变卖的,结果美股掉头了,现在都跌破300了。现在IB账户里就现金持有一个brk.b,后面两个月会继续取港币转回国内,如果股价涨起来了,我就卖股票,如果不涨,那就变成负债持有。经过计算,再取个100万港币是不影响流动性的,brkb跌到150都不会强平。先这么安排,过两个月再看看,如果美股真的暴跌,那可能就不卖了。反正现在境外也不多了,一共就四十来万美元了。

3、一月份转回来的港币大约60万,折合人民币50万,这些钱我买了510310这个300指数基金。

指数基金我一直没下定决心买,主要是这么几个问题:

a、中国的新股高价发行的情况到底多大程度拖累了指数 (指的是300指数) ,

b、中国这十几二十年gdp增速应该领先美国好几倍,结果指数涨幅(指的是300指数)也就和美国差不多,那么现在中国开始降速了,未来指数涨幅会不会很惨。

c、根本制度对股市的长期影响,说到底我们是社会主义,那边是资本主义。美股标普这两年涨幅几乎全靠头部这几家公司飙涨,剔除头部公司的指数剩余公司合计涨幅非常惨淡,而头部公司都是全球化的超级垄断企业。我们提的是共同富裕,我们这边的企业越大就要承担越多的社会责任,从去年腾讯和阿里来看,已经开始限制发展了,如果头部大企业不能越做越大,那么对指数肯定不是好消息。

对于a,我找到一篇论文,认为新股确实拉低指数,但是对300影响不大(对总股本加权的上证影响是极大的),还可以接受。论文在这《延迟新股纳入对股票指数的影响研究》

对于b,我找了数据,从300指数的起点2005年开始到现在,中国gdp增长了7.9倍,美国增长了1.7倍。股票方面,首先选用含分红的全收益指数,其次剔除起点终点的估值变动,最后剔除汇率影响。300全收益增长了7.7倍,年化13%,标普全收益增长了5.2倍,年化10%。

看了数据,发现300其实收益率比想象中要好,主要这几年美股年年涨,所以觉得不如人家。数据显示,中国是用四倍于美国gdp增速,取得了1.5倍的股市涨幅,那么如果两边同时除4,是不是gdp增速相同的情况下,中国只有3%的年化了?其实不会的,首先中国gdp增速还会比美国高,其次中国现在也在转变,从追求数量到追求质量,上面方针变了,下面的国企也不会只求营收规模不看利润。最后,随着股票越来越多,以及注册制的推行,市场整体长期高估的可能性降低,不管是新股的拉低效应,还是高位再融资的拉低效应,都有所好转。我估计300长期年化至少会有6%以上,而现在长期国债接近3%,指数投资还是有吸引力的。

对于c,制度上的东西其实也不用太担心,过去十几年300指数里并没有国际化的超级垄断企业,涨幅也很可观。可能是过去增长快,制度烂,未来可能增长慢,制度好一点,抵消一些影响。比如说退市,以前根本等于没有,然后就是年年炒壳炒*st,现在每年退市的越来越多了。又比如以前造假和操纵市场的处罚跟开玩笑一样,现在也开始严厉了。总体上来说,我觉得还是在往遵循市场规律的方向发展。

考虑好了上面三个问题,510310这个etf,我还是决定买了,并且会成为组合里重要的支柱之一。毕竟茅台和长电是主观选的,超长期能否可靠,依赖自己的判断,而这个是规则来优胜劣汰的,和主观选择企业,并不是同源的风险,有分散的价值。

4、卖了20张300ETF的2月4.7的沽权,打和点在4.6。意思就是愿意在4.7再买4.7*20=94万etf,通过卖沽,可以得到两个点的折扣。一个月后两种情况,一种是etf高于4.6,那我收一点权利金,然后可能继续卖临近的沽权,第二种是etf低于4.6,那肯定被指派了,我就把存款那点出来买成510300。

通过卖沽来接货,有两个好处,第一是有点折扣,第二是和我今年的现金流比较搭。比如现在价格我觉得可以买,但是要把有利息的存款(灵活存款)拿来买,我觉得也不太愿意,因为存款拿出来以后原先的产品就买不了了,而下个月我会有港币转回来,那么卖沽可以锁定现在的价格,而下个月才需要足额资金。类似的情况,今年后续还会逐月有港币转回来,还有年中两个月有几笔股息入账。卖沽可以在钱没到位的时候提前锁定愿意的价格。比如6月7月有股息,而3月股票大跌了,那我可以考虑在3月卖6月底的价格合适的沽权。当然这也有点麻烦,就是期权对应的510300这个基金费用高,是0.6%,长期持有我觉得还是择机再换成510310(0.2%)比较好。不过,期权上获得的折扣,应该远大于后面换etf的手续费和价差,所以我还是折腾一下期权。

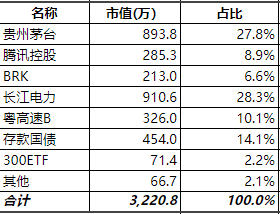

5、目前持仓情况是这样的

我希望的方向是茅台、长电、300指数各30%,存款10%。现在茅台和长电已经差不多了,不用动。

今年就看看有没有机会跌多一点,让我把300指数比例买上去。由于,手里的腾讯和粤高速b这两个暂时不想或者不能卖,那么如果今年跌多了,我打算就先把存款国债转成指数。等过两年再把腾讯和粤高速b转成存款国债。这样看的话,综合考虑处理brk的资金、今年分红、可用的存款国债,今年大概最多能把300买到20%的占比,也就是650万左右。

6、这几天国内外股市都跌得比较厉害,看起来今年市场凶多吉少的样子。趋吉避凶或者说逢凶化吉呢,我觉得有两种方式,一种是通过后悔在前,提前反省和警惕,规避掉了。还有一种呢,就是主观上不把它看做吉或者凶了,那么自然也就不用太纠结了。前一种我用了好多次,用越多感觉越慌了,因为总要小心翼翼、如履薄冰,我觉得还是要逐渐转成后一种。前者是逃脱,后者是超脱,心态完全不一样的。今年,我预先计提500万损失,刚好是去年的利润,今年亏掉的话,那也就是两年没收益,但是总资金还是很充裕(2700+)、长期投资业绩还是很可观(长期年化15%+)、组合构成更安心(基本买够了300)、持股潜在收益率更高,所以,亏一年又有什么关系呢,我可以不在乎今年吉凶了。不过,话也不能说太满,还是要体会过才知道。虽然去年赚了没啥可乐的,但是同样的亏损可能有更大的心理冲击。总之,试试看吧。

哈哈分析得真好,感觉世界要开始进入动荡时期了,希望能靠积累的经验和对未来的判断来给身边的人一个庇护。

从逃脱到超脱,老哥的心境越来越淡定了。我的理解超脱不是无为而治,而是做好准备后(排兵布阵),考虑到了最坏的结果,并且心理能接受这种结果的到来。(这是极其不易的,毕竟只有极少数人可以做到逃顶抄底,可以吹一辈子,哈哈)

[…] 1、期间一共卖出5张300期货合约,把对应的资金换成茅台。300从最初买入到现在两年半时间(见《近期情况》),最后落了个-8万,-0.5%的年化收益。300指数基金这两年半跌了25%左右,我能基本打平,已经是用了洪荒之力。 […]