IF代替300ETF补充

前文《两个增收方法》里大致说明了IF代替510310的原理,现在再具体写一篇做为实操的补充。

一、一个等式

IF代替510310,必须要计算的一个等式是:

IF换ETF年化收益增强=(理财每日收益+期货合约日化扣分红贴水点数*300)*365/期货合约价值-ETF跟踪误差-合计交易费率

这个等式就是回答一个问题,IF换ETF大致有多少好处?算清楚了,就可以做,算不清楚就不能做。下面我拆开来一项项说明。

1理财每日收益

期货代替ETF,会有大量闲置资金需要理财。

首先要确定的是,期货账户放多少资金,扣除期货账户资金后,是可理财的资金。

其次可理财资金一般以两部分来考虑,活期部分和定期部分。活期部分要可以立即变现补充保证金,以应对大跌的情况。定期部分最好也要具备变现能力,不建议选择有固定封闭期的产品,以免遇到极端情况无法处理。

最后,不管是活期还是定期的部分,在产品选择的时候,安全性是第一位的,其次才是考虑收益率。具体产品的选择,文末有说明。

理财每日收益=定期资金*定期收益率/365+活期资金*活期收益率/365

2期货合约日化扣分红贴水点数

因为现在做的是替换ETF,ETF含分红,所以单纯考虑贴水是没有意义的,必须考虑换入的合约,在剩下时间里,扣掉分红点数后的贴水点数。

首先是要获取300股息点的数据,包括最新的和历史的。

最新300股息点数据可以在中证指数官网查看:https://www.csindex.com.cn/uploads/indices/detail/files/en/000821factsheeten.pdf?t=1624500803#/indices/family/detail?indexCode=H30401

也可以在googlesheet中用下面函数抓取:

=importxml(“https://www.reuters.com/markets/quote/.CSIH30401”,“//span[@class=’text__text__1FZLe text__dark-grey__3Ml43 text__medium__1kbOh text__default__UPMUu markets-header__amount__3UHuy’]”)

历史股息点指数,我是从choice金融终端导出的。文件在这个链接:H30401_日线数据

顺便说一下,choice金融终端配合免费接码,可以无限免费使用,因为只要用新的手机号注册就可以试用两周。

还有一个手机app,wind金融终端,也可以免费查看300股息点指数的历史和最新数据。

第二,要预测合约到期日的300股息点。

我的预测方法很简单,不精确,但也堪使用。

合约到期日的300股息点=今年最新股息点数/去年同期股息点数*合约到期日对应的去年的股息点数。

第三,计算合约所含分红点数。

合约所含分红点数=预期合约到期日的300股息点-现在300股息点

这里要用到前面两步的数据,即“合约到期日的300股息点”和“现在300股息点”。

有了上面这些准备,最后就可以计算“期货合约日化扣分红贴水”了。

期货合约日化扣分红贴水=(合约贴水点数-所含分红点数)/(合约到期日期-今天日期)

以上是我自己的算法,可以在表格里每天自动去算。当然网上也有一些券商的金融工程研究部门,会定期发布他们用复杂模型精确计算的合约所含分红点数,也可以参考。

比如,公众号:量化藏经阁,关注之后,发送“分红”,就可以获得国信金工计算的,最新的合约分红点数表。

3ETF跟踪误差

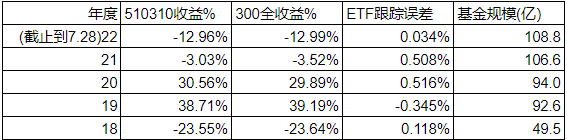

510310的费率是0.2%,但是它是跑赢300全收益指数的,原因可能是有打新收益,也可能还有别的,我不需要深究,我可以通过历年数据,获得一个对于跟踪误差的大致估计。

分析数据可以得到,近五年510310平均每年可以跑赢300全收益指数0.17%。我在将510310换为IF的时候,也必须将这一因素考虑进去。

4合计交易费率

卖510310的费率是股票账户交易ETF的费率,我一个号没有去单独调整过,是万1.6,另一个号是万0.5。买IF的费率是期货账户交易中金所IF的费用,佣金是万0.23,挂单和撤单还要各收一元费用。

卖510310的费用是一次性的,期货的费用一年可能需要多笔,根据换月的远近不同,那么笔数也不同。

保守起见,我将交易费率这一项定为0.02%/年

5计算和实例

根据上面4点,可以计算公式了。

IF换ETF年化收益增强=(理财每日收益+期货合约日化扣分红贴水点数*300)*365/期货合约价值-ETF跟踪误差-合计交易费率

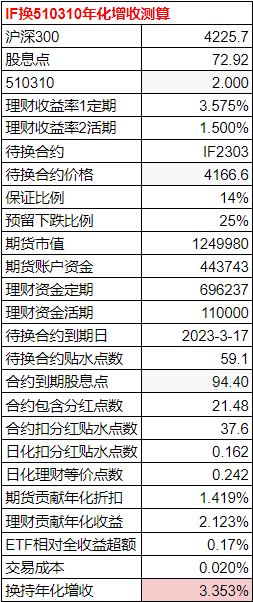

这里举个实例,以7月28日的收盘价格数据,将510310换为等值的IF,在期货账户预留25%下跌的资金,以及活期理财1.5%收益,定期理财3.58%收益的条件下,估计可以年化增收3.35%。具体参数如下图,可以带算法计算。

8月2日补充:上图中保证金比例是14%,我联系期货公司调了一下,现在是交易所佣金12%了。

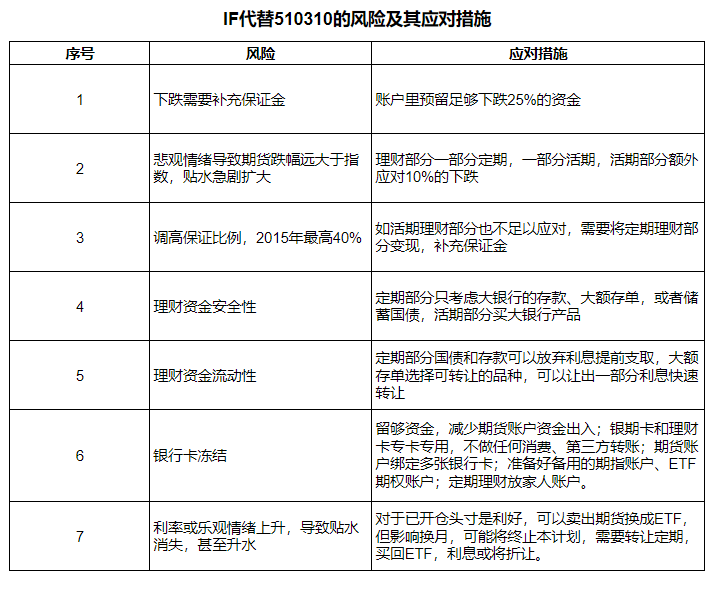

二、一些风险

以期代现是有风险的,主要不是贴水消失,而是资金的管理,收益率可以低,但是资金安全和流动性必须有保障。下图是我整理的,关于IF代替etf需要注意的一些事项。

其中最害怕的情况就是银期被冻卡。最近有犯罪分子把黑钱打到期货账户,利用绑定的多张银行卡,再转出到别的银行卡,这样来洗钱,导致期货公司客户只要当天有资金出入的,银行卡都被公安冻结了。可能是一地公安冻结,也可能各地公安轮流冻,可能冻你一张卡,也可能冻你名下所有银行卡,可能三天解,也可能几个月都不解。不过我认为这种概率很低,如果期货账户里留够钱,几乎不做资金出入,那概率就更低了。即使真的不幸遇到了,最终也是极大概率解开的,就是时间可能有长有短。下面是近期看到的,关于这种情况的一些帖子:

https://xueqiu.com/7746946434/226488888

https://www.jisilu.cn/question/460379

https://www.jisilu.cn/question/462025

https://www.jisilu.cn/question/461917

对于有些期货交易者,不能补充保证金可能会有毁灭性损失,对于我这种以期代现,虽然期货账户用到了保证金,但其实没上杠杆,钱都在活期定期里放着的,并不会有毁灭性影响。如果真的遇到极端情况,我名下所有银行卡被冻结6个月,同时股市大暴跌,那问题也不大,我可以将存在老婆银行账户里的大额存单变现,然后在她的期权账户里卖平值etf期权,差不多等价的维持住头寸位置。

三、我的交易情况

截止到7月29日收盘价,情况如下:

我之前持有大约660万的510310,换5张IF合约,长期展期持有(因为if合约金额较大,换了5张还剩下一些etf)。IF合约直接换最远的,比如现在是IF2303。接下来准备明年1月底换IF2312。一年操作1或2次。期货账户里放好可以应对-25%下跌的闲置资金。这样除非遇到大级别的下跌,否则平时基本不用管。活期理财资金量安排为,在期货账户可以应对-0%~-25%的基础上,准备接下来10个百分点,也就是下跌-25%~-35%需要补充的资金,准备放微众活期+plus,大约有3%+收益。

剩余资金做定期理财,定期部分我考虑了比较长的时间。最后决定买平安银行转让区的三年期大额存单,原始利率3.55%,转让区到手稍高,大约3.58%。大额存单持有到期保本保息,同时可以转让。平安的转让比较有特点,只允许折价转让,所以投资者无法获取骑乘收益,但好处是转让特别快,现在的利率水平下,3.55%的存单挂出去,几乎是秒转。平安大额存单挂单规则如下:

在以期代现的计划里,一旦事情发展到需要转让定期资金时,那肯定在乎的是转让速度,而不是百分之零点几的利差了,所以我选择平安的存单,而不是其他银行允许溢价转让,有机会获取骑乘收益的存单。如果未来利率继续下行,那么这些允许溢价转让的银行的大额存单转让区可能会拥堵不堪,转让时效将无法保证,为了转出去,或将需要比平安更大的折价。

民营银行的高息存款不想选,是因为金额较大,50万一家必须要分很多银行,很多账户,有什么风吹草动都要操心。较为长期的定开理财不可选,是因为流动性无法满足。债基不想选,是因为如果利率上行,拿满一年都可能是亏的,同理交易所国债也不想选。

储蓄式国债可选,安全性高于银行大额存单,但是一方面无法转让只能提前支取,提前支取的成本较大额存单的转让来说更大。(储蓄国债提前支取的规定如下:持有国债不满6个月提前兑取不计付利息,满6个月不满24个月按票面利率计息并扣除180天利息,满24个月不满36个月按票面利率计息并扣除90天利息;持有满36个月不满60个月按票面利率计息并扣除60天利息。)另一方面,国债存期比大额存单长。平安大额存单发行是三年期,转让区买到的期限一般再2-3年之间,利率3.58%,五年期国债的利率才3.52%,相当于是利率差不多,但是存期长了一倍。五年之内利率可能变化很大,说不定会大幅上行。提示:8月10日有储蓄式国债发行,利率估计是3年3.35%,5年3.52%,需要购买的可以提前准备好资金。

综上,照目前的贴水、上述理财收益和资金安排,5张IF2303合约,明年3月到期可以增收约15万,这个价差已经锁定了。年化的增收额为23.5万,这个年化能否实现,与下次换月时候的贴水幅度有关,估计问题也不大。

之前的长电换EB1,目前经过一次分红,已经实现了16万的超额收益,预计持有到明年7月分红后转股,相对持有正股,还有另外的20-40万超额收益。