现金理财之网贷转存款

大约在8月20日开始,陆金所不允许个人在转让区购买二手网贷了,这就意味着我的回款无法复投。新项目停发,二手项目不让买,那就只能逐步退出了。陆金所2014年开始投,到现在收益223万,两年后全部结清大概有250万总收益,可惜呀不让做了啊。

目前个人需要转让的话,由机构接盘,大约是几小时到一天内成交。在820限购之前,我大约还持有760万项目,现在出于保障流动性的考虑,先转让掉了270万,目前还持有约490万,这些项目会在1年内回款一半,两年内基本结清。

现在的打算是陆金所出来的资金投一些小银行的智能存款项目,优势是:1灵活存取,2收益率较高,3有50万的存款保险。在我看来是目前能兼顾流动性,收益率和安全性这三要素的最优选择了。当然也不是说就这么一年年死存银行了,以后肯定会有别的固收机会。暂时考虑先存在这些项目里,也看到有些银行存款,死期5年可能有5%以上,机会成本太高,不考虑。另外,现在还有三个股票账户里还没有深圳市值,打算每个账户买20万进去,打打新股。

由于陆金所网贷收益率有7%-8%,民营银行智能存款就4%-5%,所以未来两年我的现金理财部分资金收益率将下滑2个点以上,估计如下:

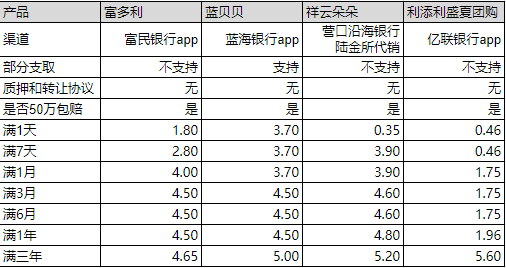

挑选的分档计息存款项目如下:

这些分档计息的存款没有收益权转让和存款质押协议,属于标准存款,且银行破产国家包赔50万,因此安全性比有保险的网贷还要高。

注意:1如果50万不够存的话,可以用家人多开几个账户。2有的项目不支持部分支取,也就不支持整存零取,那存的时候可以每笔存少一点,比如15万一笔,存三笔45万。

有回复请通知我

0 评论