高速怎么估值

昨天粤高速出了具体文件,关于收购广惠高速21%的股权

这条路一共150公里,分成abc三段,每段差不多是50公里,其中a段收费期到29年底,收费期长一点,靠近广州,效益也好一点,bc段到27年底。

也就是收费期还有7-9年,除非再大额投资扩建,增加收费期,否则到期就要无偿还给国家。根据网上新闻看,这条路是要扩建的,现在6车道,要改成8-10车道。扩建还需要大额投入,现在收购以后就主要由上市公司来承担了,当然扩建会延长收费期,到时候投资回报另外算。

2019年,这条路的净利润是10亿。粤高速现在用25亿买21%的股权,等于是这条路以119亿的估值出售。

先插一段,有人说,买高速是买了“收息,不还本”的债券,因为高速收费期过了要还给国家。

比如现在粤高速买广惠,有7-9年收费期,之后路没了,公司手里的只有这些年累计的净利润。这样的说法肯定是不对的。

实际上高速每年赚的钱比净利润要多很多,一部分计成折旧,用来抵初始投入的成本了。

也就是说,高速到期了,初始投入的本金也通过折旧回来了。如果高速比作债券,那是“既收息,也还本”的债券。

高速这个生意的特点是:1赚的钱其实比利润要多(自由现金流=利润+折旧),折旧用来还本。2赚钱增速会大于营收增速,因为营业成本(开支和折旧)基本固定。

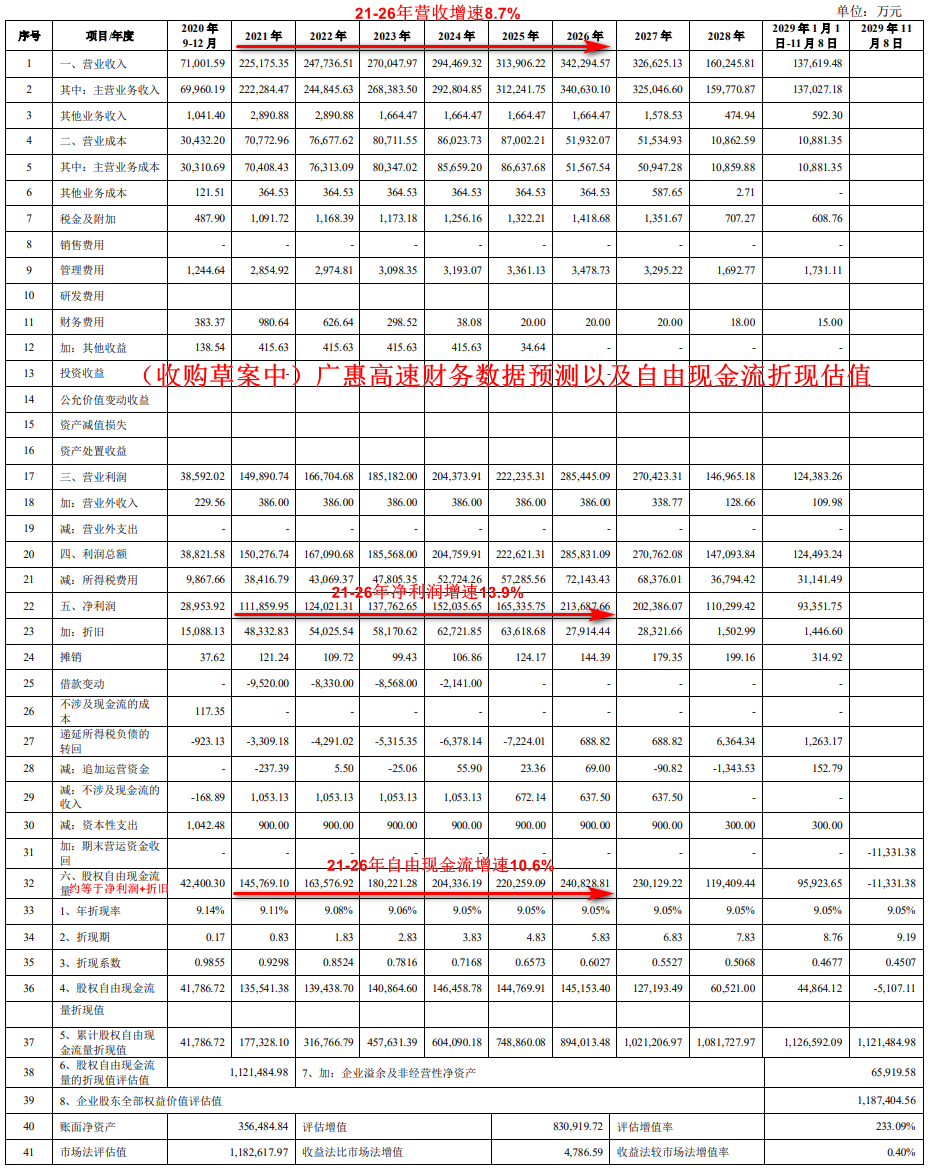

收购草案里,给出了现成的测算结果。

这个表就是一个完整的自由现金流折算估值案例,比任何机构研报和个人的文章都要详细,值得高速投资者仔细看一看。

计算的结果是,如果现在用119亿估值买下广惠高速(或者是其中一部分股权),在高速到期前这段时间里,可以取得9%的年化收益率(当然本钱也算进去了)。

或者换句话说,在9%的折现率下,广惠高速值119亿。

其中包含的一个最重要假设是,高速的营收,也就是过路费收入,每年大约增长8.7%(计算了21-26年,27年开始部分路产不是完整收费年度)。

收入提高可能主要来自两方面,车流提升和计费标准提升。

但是整体要达到8.7%年化,我认为几乎不可能。

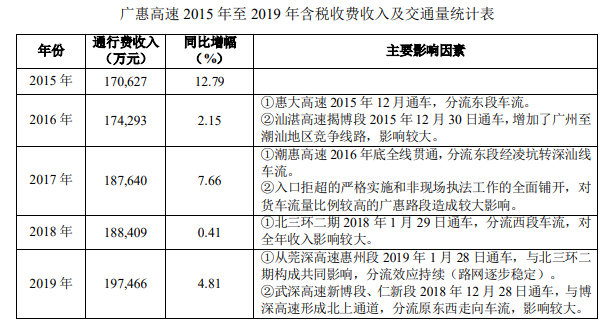

2015年-2019年这条路的通行费收入年均增速只有3.75%。

未来还会面临分流、修路、免费通行等等的各种情况,现在收购案里的假设是近9%的年化增速,几乎不可能达到。

我用4%的营收增速,5%的折现率代入计算,大致和原草案里8.7%的营收增速9%的折现率得到自由现金流折现结果相同。

也就说,如果假设广惠高速未来营收增速是4%,那么现在用25亿买21%的这个收购,可以取得5%的年化收益。

所以我认为这个收购这也不算亏的,因为这次是现金收购,现金本来没什么收益,未来年化没有9%,5%可能是有的。

另外,还有潜在的两点好处,1以后扩建延长收费期,还有的赚。2公司没了现金,不用担心去瞎投资搞多元化。

广惠高速收购案里大股东承诺了2021,2022年的净利润,不低于11.2和12.4。

折算下来,这次21%的股权收购,未来两年粤高速的利润增加了2.35和2.6亿。扣掉25亿原先的利息,实际差不多有两个亿贡献。

2019年,粤高速12.5亿扣非利润

2020年,估计5亿,疫情免费了几个月,影响太大。

2021年,估计15亿,因为佛广高速收费还有最后这一年,又增加了21%广惠的权益,加上2020年开始会计制度调整,减少了折旧计提1亿。

2022年,估计13亿,佛广高速收费到期,2019佛广利润2.5亿,公司持股75%,占1.8亿。也就是22年开始利润每年少大约2亿。

现在B股市值75亿人民币,如果未来分红率还是70%,那未来三年股息率分别是,4.7%,14%,12.1%

关于现在粤高速到底值多少钱,理论上可以用上面的方法每条路算一下。

但是感觉要这么仔细算的话,投资应该就不行了。投资需要看胖瘦,而不是精确称重量。

从2020年中报看,我觉得粤高速大概是这么个情况。

公司售价一块钱。有两块钱资产,其中一块钱固定资产,一块钱股权投资和现金。有一块钱的负债。

现在我用一块钱买下公司,然后过了十年,

十年里公司每年计提折旧,把固定资产这一块钱差不多计提为零了,而公司账上多了一块钱现金。

十年里公司也没什么成长,净利润加起来,差不多两块钱,期间我用一块钱还掉了原先的一块钱负债。公司账上又多了一块钱现金。

十年里公司的股权投资+现金这部分也是没涨没跌,还是一块钱。

最终,十年后公司没负债,账上大概三块钱。

十年一块钱保守估计能变三块钱,年化回报至少有12%。

现在,公司收购了广惠高速,原本股权+现金的这一块钱资产,等于拿出了三毛钱去买了个5%的理财。

相对于原先的假设,“十年里公司的股权投资+现金这部分也是没涨没跌,还是一块钱。”,现在情况变好了。

至少其中的三毛钱买了理财,十年里有两毛的收益,也就是这一块钱可以变成一块二了。

也就是保守估计,现在投资一块钱,十年后变三块二,年化12+%。

我认为粤高速b现在是便宜的,值得买入或者持有。

2020年12月4日更新:

深交所对本次收购发出问询函,几个问题我觉得非常好。

1为什么预测未来的收入增速能远大于过去几年?

2会不会有分流影响收入?

3广东省疫情补偿措施并未公布,收购案里怎么就能预测是延长收费期三个月?

4广惠高速土地和产权好些没过户的,什么时候能办好,能不能办好,不能办好怎么办?

5广惠高速的几亿货币资金给大股东拿去用了,借出利率到底是多少,有没有利益输送?

6广惠高速在建的立交工程为什么没有用地批复、施工许可,进展到底如何?

深交所限12月7日前公司做出回复,我也在关注中。

十年里公司也没什么成长,净利润加起来,差不多两块钱?10年的净利润应该没有2元啊。粤高速按年平均净利润13亿,年折旧8亿,10年利润加折旧210亿,是目前净资产98亿的2倍。

粤高速b现在75亿人民币市值,假设现在的资产不再收购和扩建,十年净利润之和150亿我觉得很容易

十年里公司每年计提折旧,把固定资产这一块钱差不多计提为零了。路产一般是30年折旧完,10年计提不完

你要看剩余年限,如果还有10年到期,那已经计提折旧十几年了,可能到期前一两年就计提完了