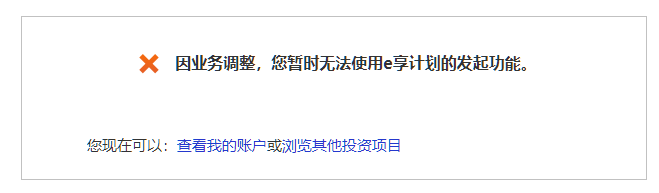

陆金所取消e享

陆金所今天转让区突然堆积,原因是昨晚出了一则公告。

1和2两条意在去杠杆,从此安e通过e享上杠杆的路堵死了

3是以后以后不再新发稳盈项目,改名叫慧盈,慧盈不再支持e享

安e的流动性有三方面,1是每月还款,2是转让给别的投资者,3是e享

e享是一种债权质押融资的模式,以原有的长期安e抵押给别的用户,然后向别的用户用短期较低的利率借钱。

安e的转让和e享都是个人对个人的,陆金所提供平台,收取手取费。

陆金所作为网贷大哥,它的调整可以看作是监管的方向。从这次的调整,推测未来的方向可能是不允许债权质押融资,之前质押给平台的已经监管过一轮,这次个人对个人的也不允许了。

长期来看,这次的去杠杆,削减一大块安e需求,这部分杠杆带来的流动性将永久消失。未来的慧盈e,使得持有长标,短期抵押贷款,获取流动性的这种模式也将彻底消失。

投资p2p的一般对流动性要求较高。如果觉得未来流动性会有问题,就会减少甚至退出。投资人的这种行为会形成一种正反馈。就是觉得流动性不好,所以转让退出,然后导致转让堆积,最后流动性更差。

我觉得今年继续投陆金所问题不大,放宽心买,只是注意不要买新项目,也不要买转让区30个月以上的项目。

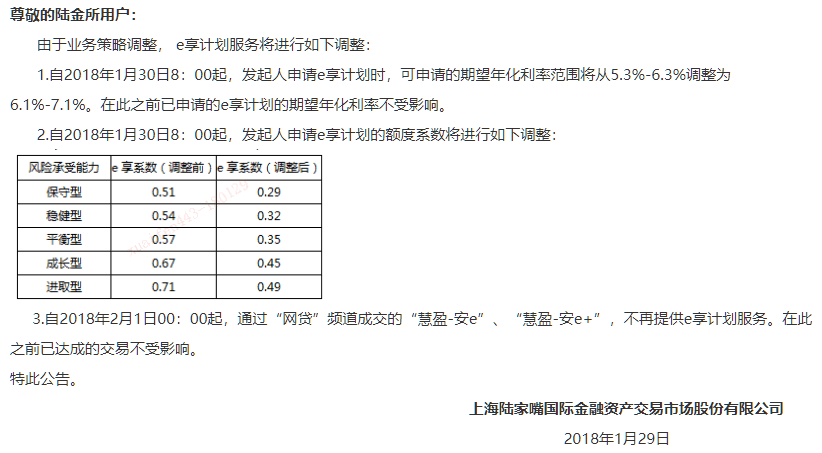

目前的安e/e+产品,期限24月以内的,还是收益率高,流动性高,风险低的好品种。新规则对它的影响只是e享利率提高了大约0.8个点,从5.3-6.1。

到了明年,这些安e/e+属于新老划断前的项目,由于流动性方面相对慧盈有优势,期限又全部在24个月之内了,即使到时候转让区堆积一千页的慧盈,这些安e/e+还是能转让掉的。

这几天又闲钱的朋友也可以趁现在项目多,买进一些。这次的问题不是信用问题,无需恐慌,是监管收紧的问题,长期看陆金所风险更低了

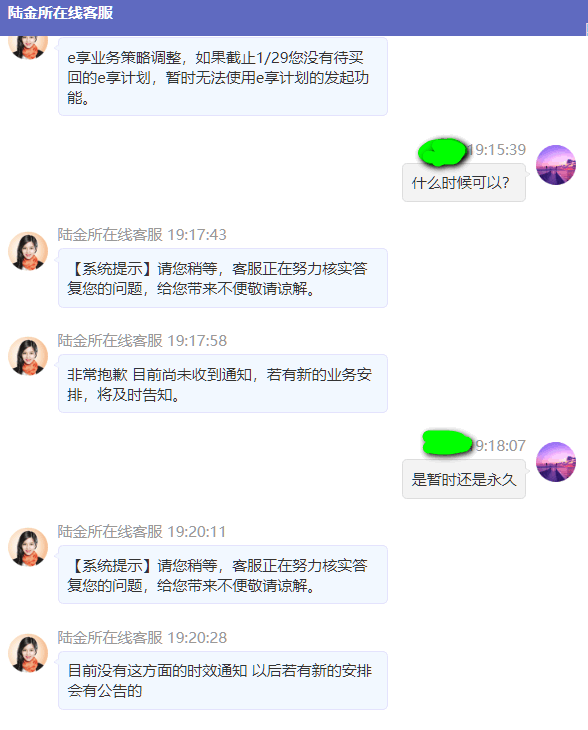

update:20180201

e享已经彻底终止,安e和e+以及以后的慧盈,都不能债权质押融资