漂亮50的启示

“漂亮50”(Nifty Fifty)是美国股票投资史上特定阶段出现的一个非正式术语,用来指上世纪六十和七十年代在纽约证券交易所交易的50只备受追捧的大盘股。

漂亮50的一个主要特征是盈利增长稳定,同时也具有较高的PE比率。这些股票被视作可以“买入并持有”的优质成长股,同时也成为七十年代早期牛市行情的重要推动力量。由于人们认为这些公司的运作非常稳健,即使在经历较长时期后同样如此,因此这些股票被称为“一次性抉择”股,也就是说,一旦决定买入股票,便再不用为投资理财而操心了。

上面内容摘自百度百科中关于“漂亮50”的内容。我也查了一些外文资料,当时人们相信这些公司就是会永久辉煌下去,只要买就行了,价格是无所谓的。

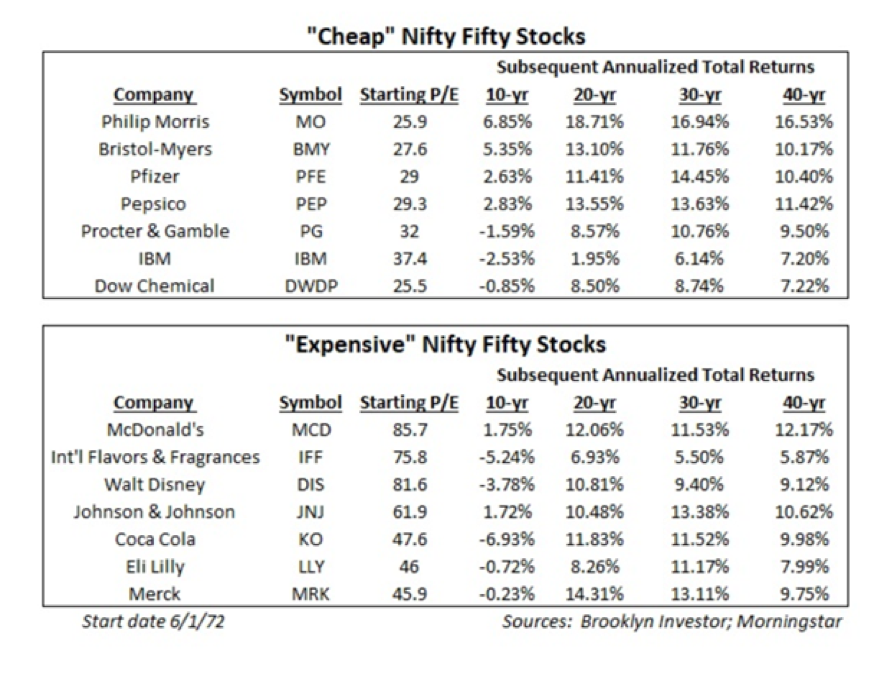

Although it was hard to imagine in the ’70s that any of these companies would not shine forever, they are a useful reminder that even great companies get disrupted. Avon, Kodak, Polaroid, GE, Xerox –all were Nifty Fifties, and all either went bankrupt or are heading towards irrelevancy.

In the 1960s and early 1970s these stocks were one-rule stock – and the rule was, buy! They were bought, and bought, and bought. They were great companies and paying attention to how much you paid for them was irrelevant.

那么最后结果是什么呢?第一,有些公司消失了,第二,没有消失的后面十年也是低回报甚至负回报,第三,更长期看确实回报还不错,当年市场追逐“好公司”是对的。

为什么回顾美国的“漂亮50”历史,是因为现在中国也在经历类似的一幕,人们对少数稳健增长的股票异常的偏爱,这是一种股价和逻辑之间的正反馈,股价越是上涨,人们就越觉得这些公司好,人们越是这么认为,则资金越是进入这些公司的股票,股价越是上涨。同时,现在的互联网传播以及基金发行,还在加剧这种正反馈。这个正反馈的循环愈演愈烈,到后面,投资者都变成了“好公司”的脑残粉,只求“上车”不问价格。正反馈是不稳定的,我知道最后总归要崩溃,但是到底是什么时候什么原因导致的,可能多种多样,因为到最后系统会及其不稳定,或是由于利率,或是公司业绩和期望相差太多,或是部分资金的转向等等的。

美国的“漂亮50”历史给我的启示是:长期看,也就是考虑传代的时候,估值不是大问题,公司别破产,精力放在公司选择上,公司好就好。短期看,也就是考虑自己投资生涯,接下去五年十年回报率的时候,买贵是个大问题。我自己感觉两方面需求都有,所以会对持股做一下定性的区分,不适合传代的,觉得贵了可以全部卖掉。适合传代的,即使减一部分,也得留一部分。等我对未来五年十年收益率没有要求的时候,可能就不会考虑卖出适合传代的股票了。

这又引申出一个问题,什么是适合传代的股票或者说资产?

我先看了自己的持股:

可能茅台、长江电力可以传代,伯克希尔或许也可以,但是资金在境外这是劣势。

其他腾讯、脸书、苹果,现在无比耀眼,但是二十年后呢?我真说不上。

至于长江基建、粤高速b、北京控股、中石化冠德这几个,感觉还是不配。

其他资产,长期国债可以有、保单感觉太复杂、房子可以有。

指数基金呢?可能可以有,但是我对指数基金的信心始终不像有些人那么高,高到觉得可以完全托付。

比如看看日本的etf,比如这个现在140亿美元规模,上市25年的ishares-msci-japan-index etf,代码ewj。

25年历史的总年化回报率仅仅1.86%,这是美元计价的包含股息的净收益,我查了1996年日元汇率108,现在106,始末点汇率上基本没有影响。

中国指数未来就必定强如标普的历史吗?就必定不会重蹈日本30多年没有新高的覆辙吗?