民营银行活期存款

这篇文章主要两个部分,一是民营银行里的活期存款,二是对民营银行存款安全性的看法。

第一部分,民营活期存款

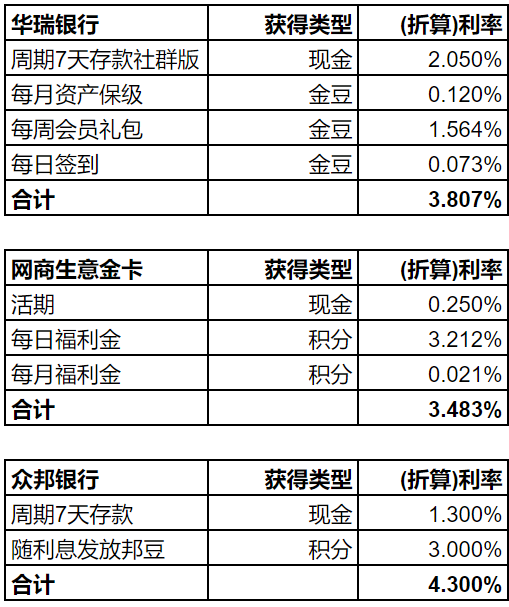

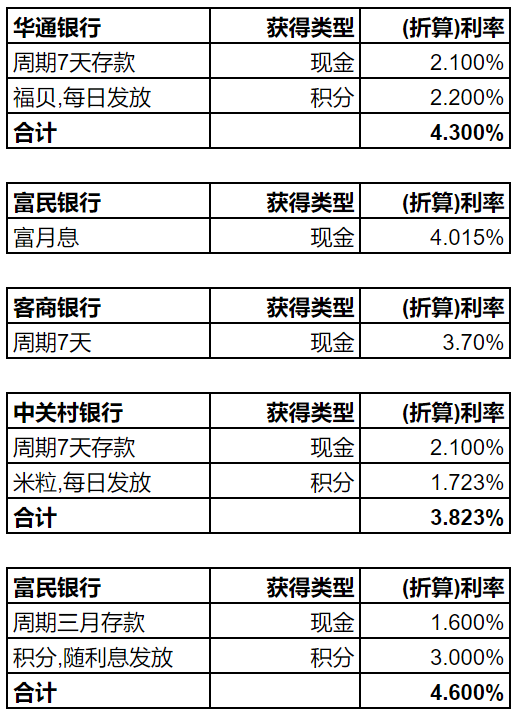

我整理了民营银行中,目前我还能存的,还算可以的活期和7天存款。

7天存款我认为可以当做活期用,因为提前支取最多损失不到7天的利息。

而且,如果收益是以积分+现金形式发放,积分又是每日发放的话,那么损失就更少了。

比如华通银行4.3的7天存款,周一存进去,之后每周一派息,假设要用到的时候是周四,提前取出了,那么只损失3天2.10的利息,这3天2.2的积分收益还是有的。

每家说几句。华瑞的积分获取比较复杂,是签到+周一礼包+月度资产达标。网商需要开生意金卡,方法是先测算一下网商贷额度,不用真的借钱,这样就有机会开通生意卡,然后再升级生意金卡。众邦银行新户扫传说推荐官的二维码,可以有100万可反复使用的4.45%的七天存款额度,我是老户只有4.3的。华通改定位到福建可以开户存款,存五万以上加官方企业微信开白,之后存款有福贝。富民银行我之前签约的“富月息”今年7月到期,富民没有7天存款,但是有个4.6%的三月定期还可以,需要用券。客商银行改定位也不能开户,还想开一个不知道怎么弄。中关村银行有个以前陆金所的二类户还可以存,新的也是开不了存不了。

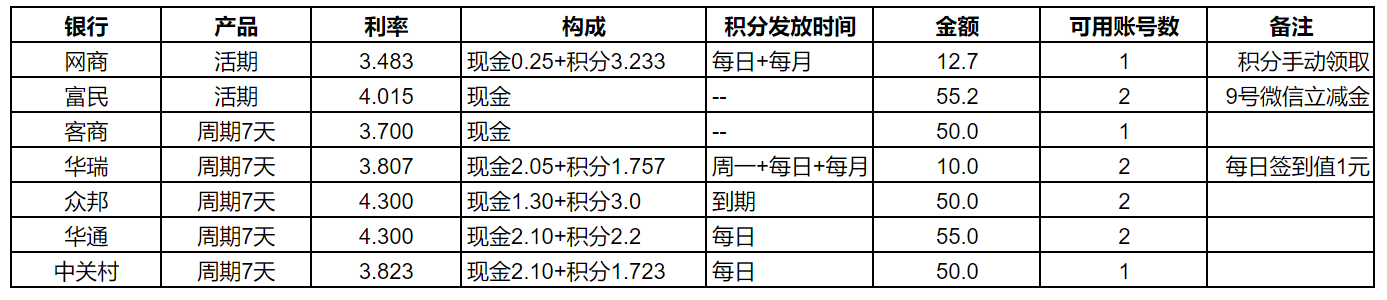

汇总一张表:

第二部分,民营存款安全性

去年我决定用期货代替etf的时候,多出来很多现金需要打理,当时大约是7月初,并没有考虑民营银行存款。

因为那时候河南村镇银行已经暴雷很久了,虽然我没有存,但是当时我查了一下,大约是4月暴雷的,后面几个月一直没有出处理办法,所以打算观望观望。

当时的情况是,很多人对于存款保险的信仰动摇了。50万的存款保险是国家信用,我一直很放心,但是河南村镇银行事件里,我们看到说存款是犯罪分子用了虚假系统转到了银行账外,那当然不在存款保险范畴之内了。客户用的是官方app,但是钱没存到银行账上,这怎么办呢?理论上来说,我到其他民营银行app存钱,也可能遇到类似情况,银行确实交了存款保险,但我的存款被犯罪分子挪用,没到银行账上,那是不是就没有保险?

大半年过去了,河南村镇银行后面的处理情况现在都已经出来了,大致是,去年8月底已经兑付到50万了,今年1月有消息,50万以上也开始兑付。

虽然兑付的资金不是存款保险出的,但是毕竟是兑付了,时间也不算太久。

村镇银行资产质量这么垃圾、管理这么混乱,存款竟然违法走了账外,似乎不符合存款保险,但是这样都给兑付了。

民营银行各方面都比村镇要强,不管是资产质量(有年报数据,不良率等可查),还是用户数量(维权力量),还是拼爹(大股东一般为有实力的大企业、上市公司)。

没理由村镇能兑付,民营不能兑付,所以我认为民营银行存50以下还是安全的。

不建议资金少的投资者存民营,特别是全部存一家民营。万一出了问题,即使几个月后钱拿回来了,但是过程会太焦虑。

比如50万占某个投资者总资金的五分之一,都给存到一家民营银行去了,那出了问题肯定睡不好。如果50万只占总资金的1-2个百分点,那出了什么状况也会有比较好的心态等结果。

近日,相关部门下发通知,要求各银行控制通知存款、协定存款利率加点上限。对于通知存款利率,国有大行不能超过基准利率0.1个百分点,其他银行不能超过基准利率0.2个百分点。(21财经)

降就降呗,民营的通知存款基本都是现金+积分模式,现金部分降一点影响不大。如果积分不让送了,还有可转让大额存单4%左右