在线境内外币划转

境内外币划转,通俗讲就是自己工行的美元转到招行,或者转给亲属,比方说老婆的银行。

大多数银行,境内外币划转都要去柜台办理,手机和网银上你找不到可以操作的地方。

不过最近发现了两家可以在线操作境内外币划转的银行,厦门国际银行和兴业银行。

在介绍这两家之前,我先简单说一下我对境内外币划转这个业务的认识。

一、关于境内外币划转的作用

1、可以免钞转汇费用。

比方说以前我在招行因为卖出B股有很多现钞港币,在招行结汇需要交钞转汇费用0.8%,我转到平安去结就没有这个费用。

2、可以有更好的汇率。

比方说我从恒生到恒生香港汇款可以秒到,但是恒生购汇汇率太差,我可以在汇率好的银行,比如兴业买了外币,再境内划转到恒生去汇出。

一次39万港币(5万美元)购汇的汇率差,兴业可能比恒生节省5000人民币以上。

3、可以有更好的利率。

比方说我在平安里有美元,定期只能存到1.75%/年,我觉得拿到境外去存,麻烦又不放心,直接结汇又舍不得,因为人民币一直在贬值,那这时候就可以把美元用境内划转到利率高的银行去存。比如厦门国际,5.45%/年。

二、关于境内外币划转的风控和费用

过去我一直觉得,涉及外币的操作,国家都管的很严,购汇结汇都要强制阅读风险提示,汇入汇出还有一大堆要求。

而且你看,人民币转账都是在线秒到,境内外币划转业务要去柜台,还要手续费,肯定是管得又严,费用又高。

直到去年我处理了境内的几百万港币之后,我才发现,其实这种感觉是不对的。

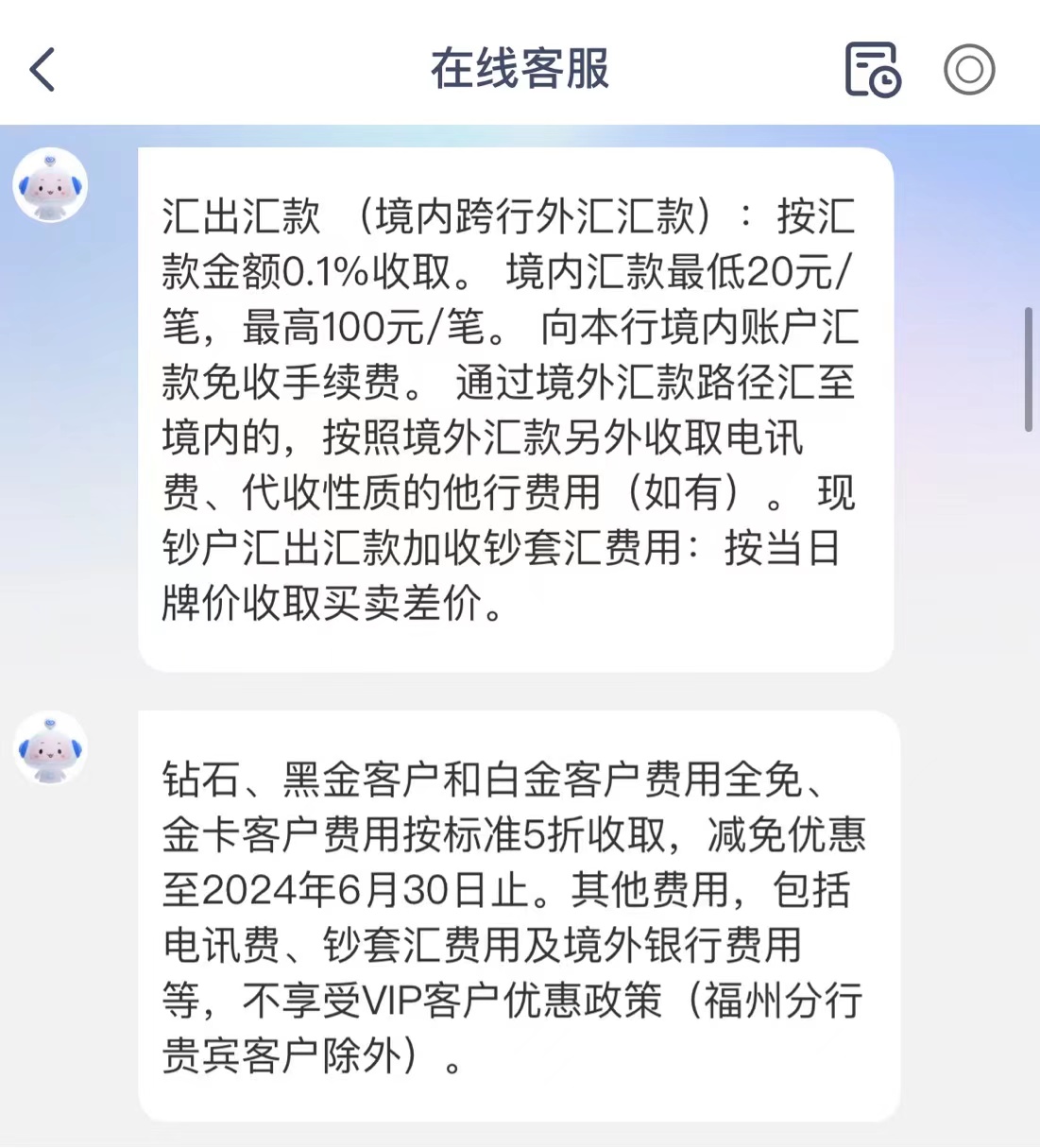

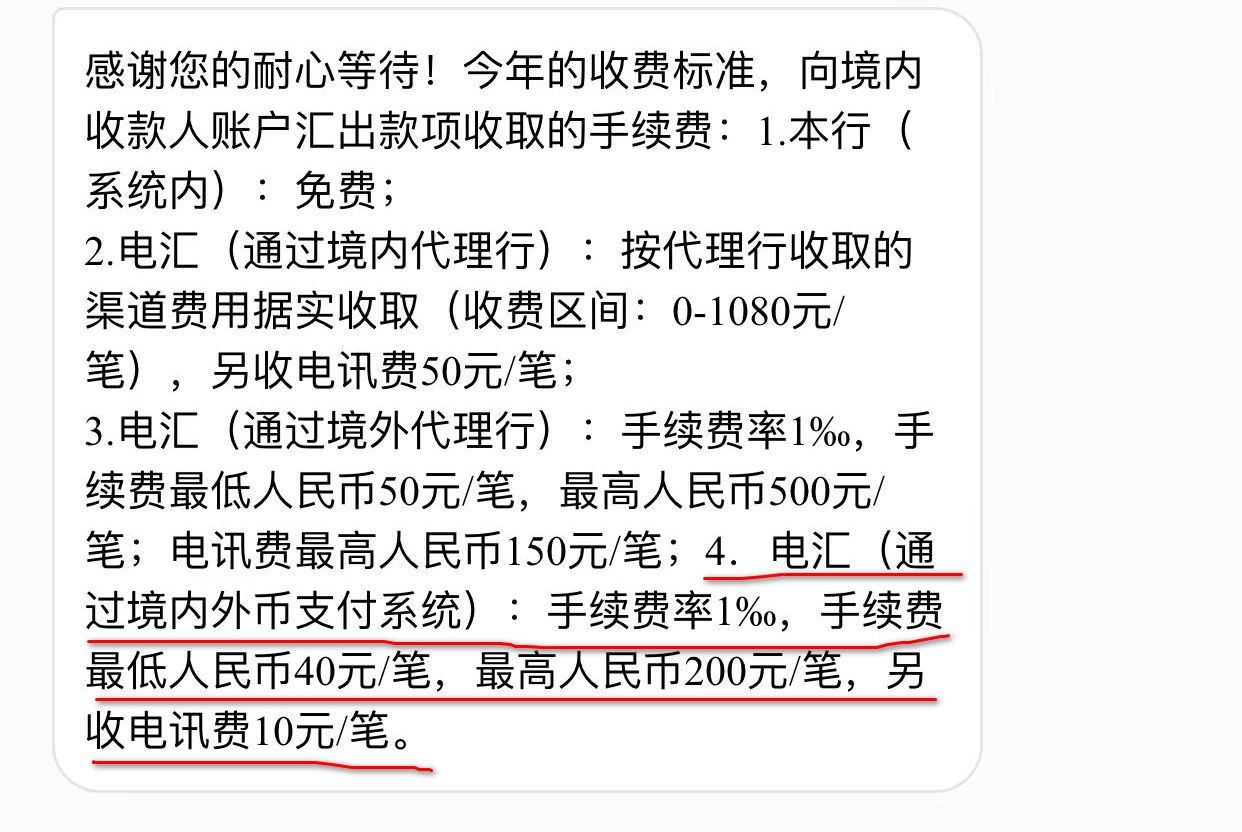

首先,从费用上来说,国内划转和国际电汇不同。电汇是百分比收费,有两大块,一个是换汇点差损失,另一个是和汇款金额百分比有关的电汇费用,比如按电汇金额的千分之1收,最低50,最高500这样的。国内划转一般是固定收费,比如招行就收10美元一笔,金卡5美元,金葵花就免费了。这个固定费用其实是很低的。国内外币划转走的是境内外币支付系统。

其次,从风控上来说,国家的外汇管制主要管的是结售汇、外汇出入、外币现钞使用。仔细想想,境内划转是不是和这些都不搭边。境内划转的时候,不需要来源和用途证明,不需要审批,也没有什么五万美元的金额限制,如果转给自己,一笔转100万港币甚至更多也完全没关系。

所以关于境内外币划转,我现在的认识就是没风控,稍微麻烦一点,可能有几十块钱手续费。

三、关于境内外币划转的时效

我就说一下自己实际操作过的。

港币同名划转,上海招行转工行,10分钟。

港币同名划转,上海招行转平安,3小时。

港币同名划转,上海招行转恒生(中国),T+1,大约30小时。

港币同名划转,厦门国际银行转平安,都是上海支行,5小时。

港币划转亲属,上海招行转招行,1分钟。

港币划转亲属,上海招行转工行,1小时。

港币划转亲属,上海招行转平安,当日到,6小时。

同行可以秒到,跨行当日能到,外资行隔日到(只试过一家恒生)

第四、怎么转给外资行

前面有提到,境内外币划转走的不是国际电汇,是境内外币支付系统,这个系统国内大银行基本都在里面,但是外资行一般都没在里面,直接转是收不到的。

不过外资行也提供了可行的方式,就是他们在中资行开了中转账号。比如恒生在工行上海分行开了账号,外币通过工行上海分行中转一下,就能到恒生。

外币转给外资行,虽然是境内外币划转业务,但是填单的时候需要像电汇一样,填中转行,填swift代码。具体信息可以咨询外资行获取。

我把港币从招行转到恒生中国的细节在之前写的一篇文章里有。见《免费钞转汇》

下面介绍两家可以在线境内外币划转的银行,兴业和厦门国际。

注意转外资行不适用,因为填单涉及中转行比较复杂,建议去网点操作,而且最好先小额转一笔,确认是否到账、时效、费用等。

兴业银行的在线境内外币划转

1办理渠道。手机app和网银都可以。

2费用。同行免费,跨行最高100,金卡5折(10万资产),白金以上(30万资产)免费。

以金卡用户划转5万美元为例,50000*0.1%=50美元,但是因为最多收100,然后金卡打五折,所以就收50元。

3是否可以转给亲属。可以,可以在线提交身份证和关系证明图片。

4是否实际操作过。否。

2024年11月22日补充:

我妈的兴业转美元到我的兴业,周五下午4:50app提交转账申请,提交我的身份证+户口本户主页和关系页照片,提交后显示审核中,一个半小时到账。

厦门国际银行的在线境内外币划转

1办理渠道。网银可以,手机app不行。

入口和后续界面,和国际电汇都是同一个,不问工作人员的话,基本不可能知道,也不会再往下操作。

点进去以后,填好收款人信息,卡号、中文名字、中文地址,然后汇款类目,手续费收取模式,但这都不重要,因为这些是国际电汇的选项,国内划转用不到。不过你必须全都填了,才能下一步。

唯一要注意的是附言栏目,后面我单独写怎么填。

点下一步,会提示确认信息,提示手续费。

不用管,这是国际电汇的费用。直接再点下一步,汇款申请就提交了。

这时候,钱并没有扣,手续费也没有扣,只是提交了一个汇款请求,需要后台人工处理后,钱才会出去。

后台的处理分两步,先是把我的汇款请求发到开户支行,由支行柜员电子填单,然后发到上海分行处理。

如果支行柜员看到是汇国外账户,那就帮你走国际电汇。如果看到是国内账户,那就帮你走境内外币支付系统。填单有区别。

为了让支行柜员更清楚,我们需要写汇款的附言“国内外币划转”,另外还需要指定手续费是扣外币还是扣人民币,因为这是可选项,去柜台操作,柜员也会问的。

如果不指定清楚,柜员只能打电话再来问你,来回耽搁时间。所以完整的附言这样写“国内外币划转,手续费扣人民币”。

这样支行就会直接填单走境内外币支付系统,报到分行去处理,不会再来电话。

2费用

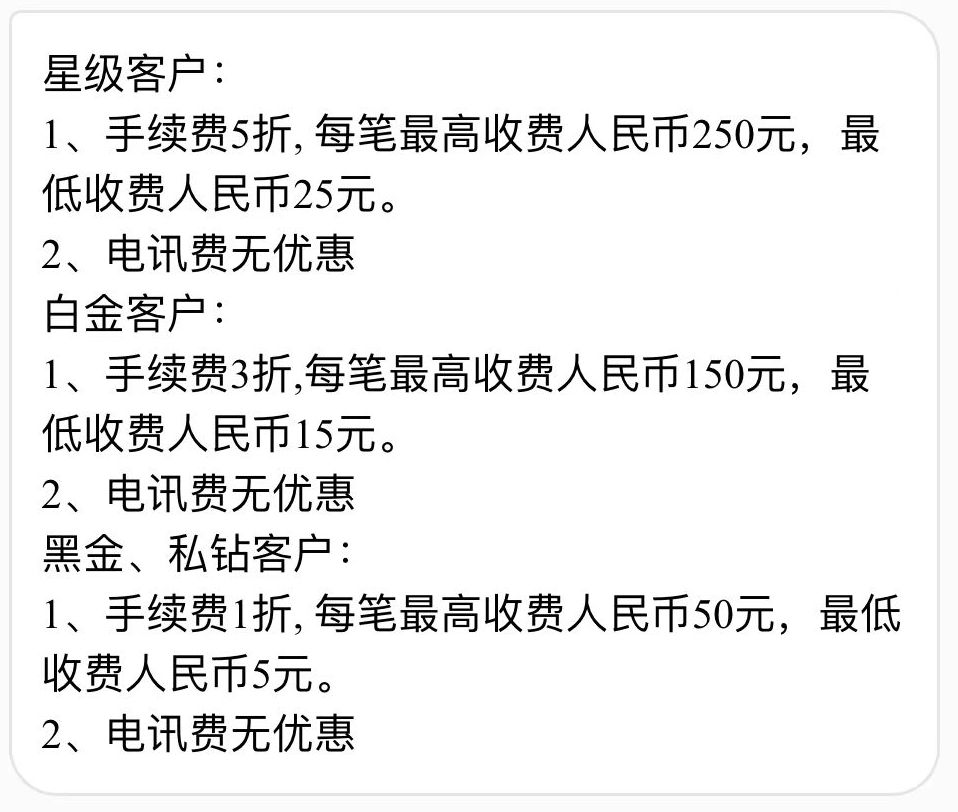

以星级(月均资产1万)客户划转5万美元为例,

手续费50000*0.1%=50美元,但是最高收费200,所以按200算,然后再打五折,100元,另收电讯费10元,一共110元。

3是否可以转给亲属。不可以,因为全程没有上传图片的地方。

4是否实际操作过。是,我转了50港币到平安银行,当日6小时到。

可以考虑厦门国际放点美元存款,以后如果觉得投资美股机会好,就境内划转到平安,然后用平安速汇转到香港。

由于厦门国际30万以上费用就三折了,所以转出就70元费用,然后平安速汇出去,有私行卡和平安香港的话,无费秒到。

2023年10月26日补充:

厦门国际在网银上转外币,超过五万元,需要ukey

我之前测试的一笔太小额,所以手机验证码就让转了,今天才发现这个限制。

马上去网点领了一个ukey,之前开户行说是转100万进来可以办u盾,今天去的是另外一个网点

我卡里就一万多美元,人民币几百元,我说我要办u盾,因为网银上转外币必须要u盾才让转

柜员直接就给我办了,单笔额度300万,我也没再要高的额度,看柜员意思随便说,只要能调的他都给设置。

一些感慨

前两年处理外币,先是把国外资金基本拿回来了,超过1000万港币,见《终于完成了》,后来又把国内几百万b股也处理了,总额可能有180万美元。现在想来做得有点太过了。

当时可能有几方面的考虑或者说受到这几方面的影响。1是疫情封锁,2是中美对立,3港乱,4美股上赚了不少钱,钱越来越多,但是觉得每年能结的钱是有限的,怕以后越来越处理不了,这个确实是事实。5是被招行吓到了,有一年把境外资金拆分电汇给家人结汇,被招行识别了,全家都被标记为涉嫌拆分结售汇,限制外币交易三年。当时觉得外币太麻烦,如果整天担心钱处理不了,这还怎么做长线投资。6是资金规模已经接近我长期目标,态度上趋于保守不折腾。

后来呢,钱确实是处理完了,外币基本都被结成了人民币。始料未及的是,在处理这些资金的过程中,对于外币出入境、外币境内划转、外币结汇、外币理财,这些方面的能力有了较大的提高,很多问题现在不是问题,那么很多担心现在也就不是担心了。再加上现在国内人民币利率不断走低,理财越来越,外币利率不断走高,理财越来越容易,更显得当初做得太过了。

如果现在再让我选。国外资金回来还是要回来,但是其实可以留一部分,不管是在美国券商买着美股也好,美债也好,还是存在香港银行里也好,因为一两百万港币的资金,以现在的认识来说,出入很容易处理。国内的b股,也不用着急处理,即使不持股,也完全可以转到利率高的银行去存定期,以后慢慢处理。现在我觉得,可能境内放个十五万美元,境外放三十万美元,也不是什么麻烦事。

哎呦,人就是这样折腾,也不好简单的说是对是错,因为不同时候想法不一样,所求的不一样。当时总觉得是对的,回看总会有问题。

所幸的是,钱还在、价值判断也在、出入和处理外币能力有所提高,以后早晚还有机会投资美股的。

我也是美元低点的时候(6.3左右),换了很多回来,存民营银行,当时还没接触价投,错过了2港币的电信,40的移动,9块的海油……现在想想真是两头损失,其实放一部分在hk几乎是零风险的,只要不太多,而且港股的价值股低估真是感觉遍地黄金机会,主要比较麻烦的就是crs的问题

机会只留给有准备的人,显然你我都没完全做好准备,也就不是我们的机会

太开心了,以后能跟着博主买美股了,嘿嘿

海外资产基本都是存了美元稳定币,没想到汇率一直升,变相增值了。

存稳定币收益也挺高吧

高风险的容易爆雷,低风险的收益一般,不过流通确实方便,还好汇率也上来了

目前有什么好用的、大额的入券商或者银行的渠道吗?

自从美国FTX爆雷之后就都不太行了,但是如果有海外身份的话Coinbase可以直接出入金挺方便,国内的话完全没辙

[…] 之前写过一篇,《在线境内外币划转》。 […]

请问可以从外资行转到国内银行吗,比如汇丰中国转到兴业银行

你是说外币吗?应该可以的,但是肯定要去柜台,我没办过。