冻卡及思考

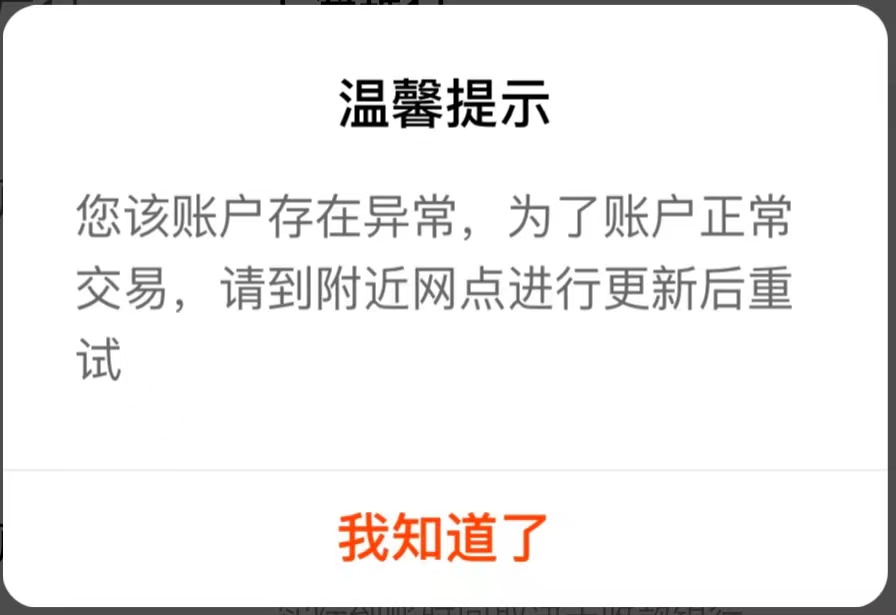

1、前几天,准确说是10月20日晚上,我往平安银行卡里转点钱进去,发现转不进去,打开平安银行app,得到了下面的提示。我居然被冻卡了?

2、我又尝试了小额的转入和转出都是失败。我联系在线客服,确认了真的是冻结,并且给了我相关信息。

是异地公an冻结,暂定期限三天。如果三天没解开,那就是半年的冻结期,然后半年后可能又是一个或者几个半年。

3、那会是什么原因呢?

这张卡是我去年八月办的,专门用来绑微信和支付宝消费的,流水里基本都是微信、支付宝的线上线下消费。

其他的有:

a、偶尔的,自己同名其他银行卡打到这张卡用来消费的钱。

b、自己名字的稠州商业银行打过来的钱,是wechatpayhk渠道的港币兑人民币回国,以及收款后转出自己其他同名银行卡。

c、与老婆的平安银行卡有一两笔小额的转账。

d、有两笔10月20日的ATM存款,每笔一万。这是我20号那天上午,用自己的恒生和老婆的中信,两张港卡在中信atm机上各取了一万人民币,然后存到了平安的卡里。存入以后十几分钟就转走到自己其他同名银行卡。这张平安卡开户至今也就这一次atm存款。

e、最后一笔交易是下午在菜场扫码微信支付买虾扣了35元。

就我有限的认知来说,我一没碰币,二没碰网du,甚至都没有和第三方个人、除了微信支付宝以外的第三方平台的银行账户往来,不可能有问题啊。如果说atm存了立即转走有问题,那也应该是银行来风控来冻卡,怎么犯得着到司法冻结呢?

难道是最后一笔扫码买菜?我打了银行电话人工客服咨询,对方告诉我收付款都有可能冻结,即使自己没有问题,但是别人如果被电xin诈pian了,或者他收了hei钱,那么你最近给他转过钱,你的账户就可能被冻结,哪怕只有几块钱。

但是我是微信扫码,不是银行直接转给菜贩。理论上,我是把钱从银行到了微信,微信再打给菜贩的微信,菜贩要提现以后才会记录在他的银行流水上。难道现在用微信扫码,银行卡扣款,这样买菜也会被冻卡吗?

4、解冻

10月24日上午,尝试转出资金成功,冻结三天后解冻了。这张卡后续我准备空置一段时间,然后到app上去申请换号换卡。因为,据网上说,被公an冻结过的卡,解冻了正常使用,也可能突然又被冻结,建议注销。

5、思考

现在国家的断ka行动力度非常大,普通老百姓即使不接触zha骗、币、网du,但是你怎么知道和你来往的人有没有涉及到这些问题呢?一旦有牵连就可能冻卡的做法,可能对我们生活带来很大的麻烦。为了避免再次发生这种情况,或者说为了把冻卡的损失降到最低,我想了一些办法。(当然这些安排有没有用,是做过头了还是不够,我也不确定)具体见下图:

a、将银行卡按用途分类,分成投资卡、消费资金过桥卡、收款卡、付款卡、隔离卡。这些卡需要不同银行。

b、投资的卡不消费。主要是银证转账的卡,有银行存款或理财的卡。投资卡的流水里,只出现和券商、存款银行、家人的投资卡的往来,流水足够明晰。

c、消费不用银行卡。只用支付宝和微信余额,消费资金过桥卡就是绑定给这两钱包充值的卡。卡不直接消费,卡上的流水就是一笔自己同名入账,一笔充值到自己同名微信支付宝。

d、收款半个月不动。除了投资卡之间的流动,其他任何收款,包括我现在外币回国的一些途径,收港币、微信微汇款、支付宝闪速收款、微信大陆钱包提现、熊猫速汇、atm存款等。用专门的收款卡,收款后买货币基金半个月到一个月,然后再考虑转出到投资卡。

e、如果其他情况需要给亲朋好友的银行对银行转账,统一用一张付款卡。银行流水就是一笔自己同名的进,一笔他人的出。

f、大额入账前先测试。冻卡可能会有能收不能付的情况,任何大额入账,包括证券转银行、家人投资卡之间的资金调拨之前,去测试一下收款卡是不是能转出。

g、隔离卡是为了保险起见,多一个步骤。投资卡不和消费资金过桥卡、收款卡、付款卡直接来往,需要和这些卡有资金出入的时候,先通过隔离卡。

顺便也理了一下香港的卡,主通道是ib-招行香港-招行内地,为了尽量让招行香港流水清晰,其他杂七杂八的汇款平台和转账消费渠道尽量都放在别的卡上(云闪付是没办法,只有招行香港支持)。

这么低概率的事让你碰上了,现在冻卡的原因找到了吗?

没有

国庆期间出过币,没什么问题,奇怪

学习了?

之前也遇到过冻卡,因为收了公司的一笔货款,国外客户通过中介付的,肯定涉及电诈了

提供了往来资料和邮件,半年之后解冻了,钱也没划扣

楼主 这样规划是正确的,国内的政策不可控因素太多,很多时候不遵守law。美国chase 什么的如果觉得你账户有风险,可以关户,但是钱会支票给你,国内冻卡会把钱锁住,完全没办法

另外,可以取几十-100w的现金,放在家里 备用

基层权限太大了

之前这个权限都在市一级,这几年电诈太猖狂,之前银行对开户的 KYC的确没有问询和监管,太多银行卡被利用了

现在市矫枉过正的阶段,过两年就相对好点

国内转账限额很高,一般500w

有几家银行 一般就够用了

去年不是有个案例,异地公安局想冻结谁就冻结,可以无限期冻结下去,如果要解封,可以,付钱就行,还有个录音,清楚的记录下来,警察就是想搞点钱。

所以不要锋芒毕露,钱要放在大户也敢放的分行,不要让金融系统哪都有你的记录,到处留下证据,警察不找你找谁?你不是钱多嘛,那流水帐来来回回的那么多钱,分一点给我们(警察)也是合情理的。

办了套hk的银行卡(内地+hk),从内地卡往hk卡里转账,然后从hk再汇往雪盈

近年来一直有点担心,会不会被盯上,或者出去不管,但当你打算回来结汇时卡你

您怎么看?

只要外汇管制在,就是无解的,无解不是说钱一定拿不回来了,指的是,你一定会担心可能拿不回来,这种担心会一直存在,外面钱越多越担心,多到几十个5w额度都不够结的时候,你可能就做不了投资了,早打算

还想再多问一句,你是怎么看资产集中的风险的呀?尽管现在一系列的变化都在把中国人的资产往国内收拢,但基于常识,是不是还是应该要预留一部分人民币以外的硬通货呢?

参考俄罗斯,极端情况股市跌一半相当于关门,国际制裁相当于海外资产冻结,同时汇率大幅贬值。只能是买点黄金吧,在中国搞数字币在这种时候说不定要坐牢

另外,我觉得与其担心国家突然不行,更有可能的是自己突然不行了,那家里人能把钱弄回来吗?一旦涉及身份验证或者证件过期…

你说的也对。小老百姓应该更多操心自己能力范畴内有可能改变或是改善的事情。

看来我也要改变方向,好好想想还有没有必要往盈透里配置资金。

真要查,都是国内的银行,不同的银行不能向其它所有银行发申请调取同一个人的所有流水吗?这样做真的能隔离风险吗?

我也被冻过一次,银行说是帽子冻的,银行没权限解。但看流水,只是本人同名转账和理财申赎。后来银行折腾了两个礼拜才解开。我现在涉及到收款的一张卡,日常消费付款的一张一类卡+绑定的二类户,投资出入金的两张卡分开。这三个之间通过atm取款、存款的方式“转账”,物理隔离。

是得小心点。我还听说有人接了香港银行电话,过一会反诈打过来了,估计是提醒被骗风险。他没接,反诈把他名下所有银行卡都冻结了。