养老收益率

我曾经估算,以现有的资产,要多少收益率可以养老,见文章《压力测算2》。

文中对消费和通胀做了假设,但是我现在觉得还有一个漏洞,就是市值法记账的资产总额,未必有实际意义。

市场估值水平高低波动幅度可以很大,如果我以市值入账去做上述计算,那么可能牛市里感觉4%收益率可以养老了,实际上满把的高估资产,未来可能达不到这个收益率。反之,熊市里可能感觉要8%的长期收益率才行,压力很大,其实资产潜在回报率已经不止这个数。

所以,资产用什么方法入账是值得推敲的,合适的方法入账,才能合理估计真正的养老所需收益率。

下面我用三个方法入账,分别比较三者需要的养老收益率。

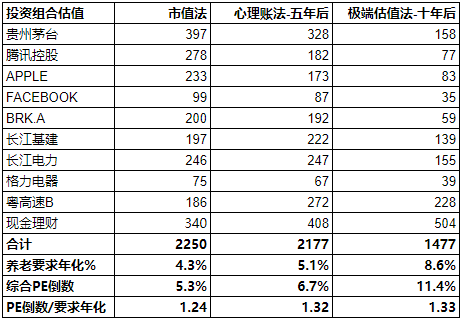

1市值法

市值2252万,需要的养老年化收益率4.3%。

2心理帐法

心理账算法见文章《心理账》

心理账1886万,需要的养老年化收益率5.1%。

3极端估值法

在心理帐基础上,将持股的合理pe打五折,利润打八折,合计心理帐下持股打四折。

极端估值958万,需要的养老年化收益率8.6%。

拿茅台举例,市值法按股价1280元入账,心理账法其实按股价983元入账,极端估值法其实按股价393元入账(约10PE)。

不过,上述这样的算法还有个问题,没有考虑时间的损失。资产价格一年跌一半,和十年跌一半,显然后者杀伤力更大。因为后者损失了9年的资产增值时间,要实现同样的目标,剩余投资年限里必须要更高的收益率。所以,假设心理帐法是五年后的达到的估值,极端估值法是十年后达到的估值,重新计算(时间修正)养老收益率。(大致计算了分红再投资。)

发现考虑时间损失后,对养老要求年化,没有什么影响。可能原因在于,比较可观的分红,使得五年十年后的总资产,比前面不考虑时间损失的情况下增长了很多。

接下来,对三种入账方式下的投资组合,分别计算盈利收益率(综合pe的倒数),用来大致估计资产的回报率。

可以发现三种方式下,资产回报率都大于养老要求年化,表示都能实现目标,而且低估值的时候甚至实现的难度还相对低一些。

目标实现的难度不在于要求收益率的绝对值的高低,而在于资产收益率能否轻松满足收益目标。

再用PE倒数/养老要求年化收益率,可以得到三种方式下的比值。这个比值,可以看作是实现目标的难度。

比值越大,表示资产对应的收益率超出要求的比例越高,也就代表资产越容易实现收益目标。

综上,整理这篇文章的观点。

第一,不同的资产估值方法下的养老收益率不同。更合理的可能是心理帐法下的数据。

第二、一年跌一半和十年跌一半,杀估值的时间长短,对应后面的养老收益率不同,因为时间有限,杀估值时间越长,后续可用来资本增值的时间越短。

第三,不同的估值角度看到的养老要求收益率绝对值高低并不代表目标实现的难度。难度在于资产收益率超出目标收益率的程度,超出越多,难度越低。

第四,股市大跌,估值大幅下跌,并不增加难度,不用因为下跌而焦虑。真正决定能否养老的,是公司未来能不能持续赚钱、赚多一点钱。

—————————————————————

写得比较乱,可能在极端情况下的公司估值有问题,不分红和大比例分红的公司,要保持估值水平不变的难度应该是不一样的,或者说假设他们估值全部跌一半是不太合理的,因为难度是不一样的。比如brk十年里盈利不分红,那么账上会有超大量的现金,这对公司市值是支撑,也就是在算数上支撑了pe不太容易下跌。