一份保险

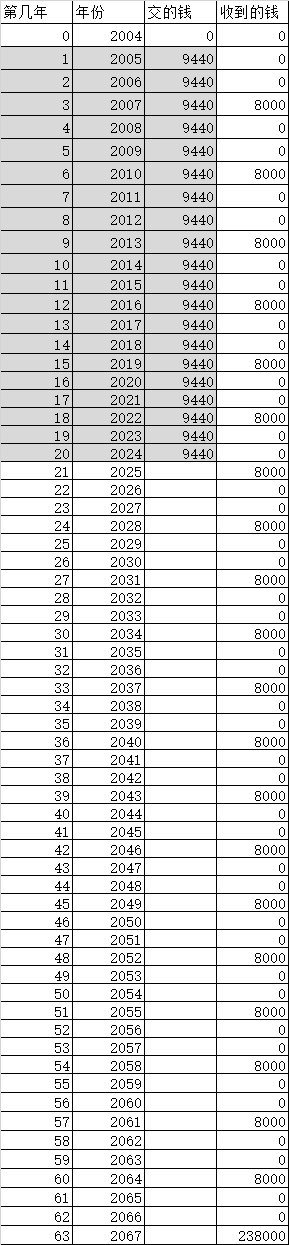

父亲在2004年给我买了一份友邦的保险,每年缴费9440元,交20年。每三年可以领8000元,直到2067年。另外,2067年这一年,可以领大约238000元。

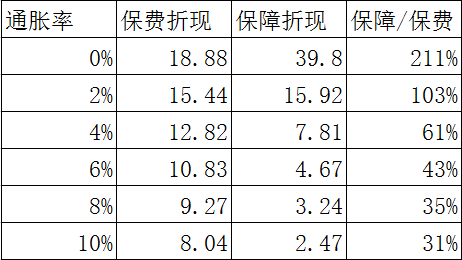

在不同的通胀水平假设下,可以计算并比较“付出的钱”和“收到的钱”的折现。(折现到2015年)

可以看到当通胀>2%,保险就不划算了。通胀到底多少我不知道,但是上海市在岗职工平均工资增速,从我做投资的2007年算到现在2019年,年化增速有10%。

结论就是,这份保险是垃圾,远不如存银行。

买保险,最划算的就是付出一定保费,把对自己不利的小概率事件的损失转移给保险公司,比如车险,意外险,重疾险,其他的人寿险、保障的、返本的、分红的、每月领钱的,统统都是智商税。

认同,绝对认同!!!!!