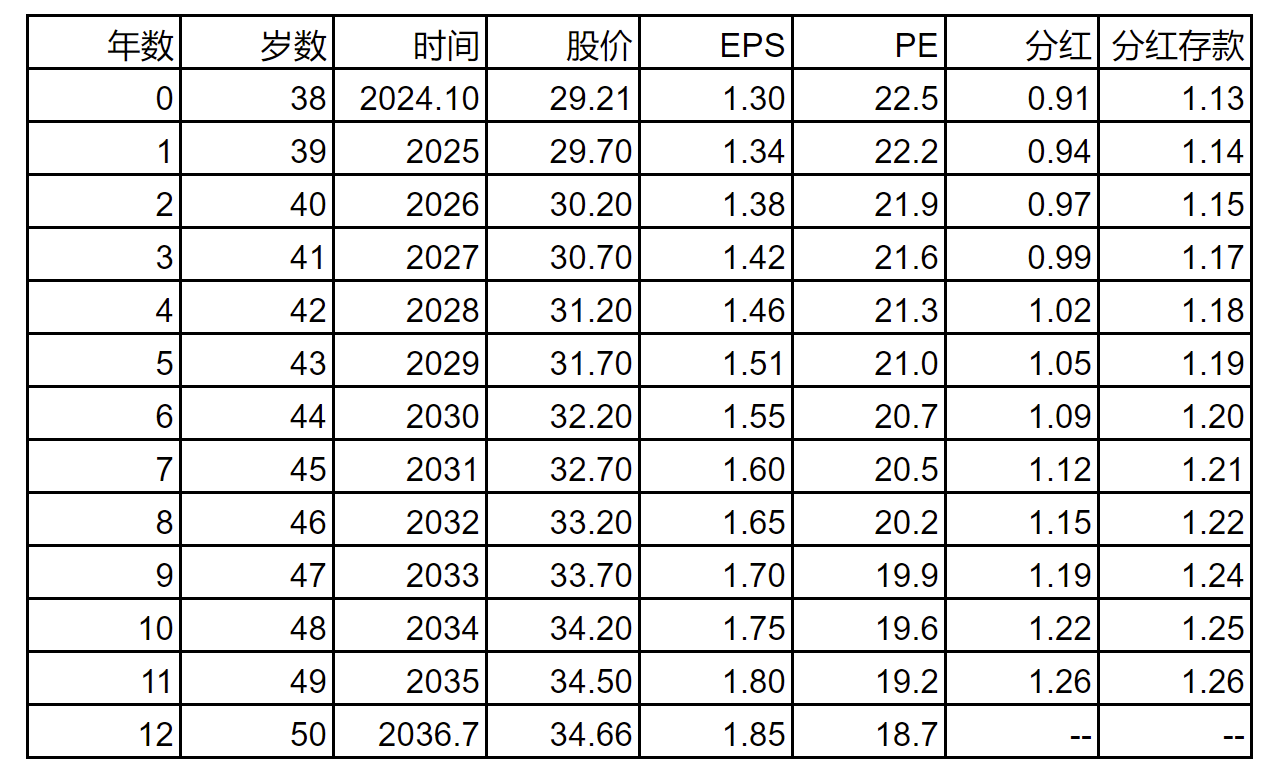

长电12年测算

本来上半年预测是今年eps1.43,分红1。

现在蓄水不好下调24年eps到1.3,分红0.91。目前股价是29.21,对应pe22.5。

今年我38岁,2036年50岁,还有12年。考虑一个问题,现在持有的这些长电,12年后会有多少?

要回答这个问题,需要确定一些参数,做一些假设。

1、pe

长电过去十年pe均值是18.72

中国十年期国债收益率从2014年初的4.6下降到了现在的2.1。

中国gdp,2014年增速7.4%,今年预计5%。

长电今年预计eps1.3,现价29.21,对应的pe是22.5,高于过去十年均值18.7有20%。

从上面这些数据中大致可以看到,中国过去这些年是经济减速,利率下降。

那么,如果保持现状,长电未来的的pe大概率会比过去十年均值高。

如果经济继续减速,利率继续下降,长电未来的pe有机会抬升到更高。

如果经济好转,利率上行,那么长电pe可能会从现在22.5的基础上降低。

现在看来,未来长电pe高于过去十年的均值18.7是大概率的。

但是保守起见,12年后的pe我就定为18.7。

2、eps

假设2014年账户里有1股,持有到现在还是1股,期间没有转增和送股。

2014年eps0.7170,预计2024年eps1.3,期间年化增长6.13%。

鉴于现在没有待注入的大型水电,然后抽蓄什么的收益也说不准。

保守起见,未来12年的年化增长就按过去10年的一半算,按3%计。

达到3%是比较轻松的,不用什么涨电价,不用新建投资,保持不动都可以了。

只要高息贷款换低息自然增加利润,每年还债减少负债自然增加利润,折旧到期自然增加利润,投资组合成长自然增加利润。

但是不动是不可能的,现在有些抽蓄已经投资或已开建,然后未来可能还有海外投资,电力行业的股权投资等,这些可能有亏的,但是整体上,大概率是会有贡献的,毕竟重资产公共事业项目,前期都有比较靠谱的盈利测算,后期有垄断保护,大钱赚不到,大面积亏钱不太可能。

然后今年eps其实有可能比1.3还低一点,但是1.3也不是当下正常的利润,今年水都蓄不满,正常年份应该有1.4+了。以1.3作为起点eps,也是偏保守的。

3、分红率

长电在2015年提出了10年分红规划,其中后五年21-25年,是70%分红。

10年分红规划,在当时整个a股是唯一一家,历史上也没出现过,这些年来不知道有没有别的公司。

现在的背景是,a股越来越重视股东回报,鼓励分红和回购。

那么作为a股分红标杆性企业,唯一一家10年前就敢制定10年分红规划的公司,别人都在进步,难道你还倒退吗?长电未来的分红率我觉得能保持70%。

甚至于说,如果未来新的项目少了,资金还贷越来越多,负债率下来了,理论上可以有能力更高比例分红。

这里就按70%计算。

4、分红再投资收益

按最简单保守的算法,每年分红做定期,利率按2%计算。(目前民营一年还能存到3+,四大行三年的可以存到2+)

那么比方说2024年度分红在2025年7月拿到,存到2036年7月可以存11年,收益率按1.02的11次方-1计算。

2035年度的分红在2036年7月拿到,但是不计算存款收益了。

2036年度的分红要2037年拿到,所以分红款也不计算在内了。

5、股价

股价=eps*pe

eps按每年3%的假设成长,pe逐渐从22.5降低到14-24年的均值18.7。

按上面假设做张表。(这里的计算是为了保守估计12年后大概有多少,中间过程肯定不会像表格里这么平稳,只是为了计算方便。)

现价投资1股,每年分红去做2%一年的定期,eps增长率按3%年化计算,终点pe按18.7计算,2036年一股变成34.66元。

然后历年分红做的存款(最后一列)合计14.33元,合计一股的价值从现在的29.21变成34.66+14.33=48.99元,12年年化4.4%。

这个年化收益的确不高,只是比存款、国债、国内在售的商业养老保险好一些,但是够了。

我现在持有722200股,价值2109.5万,按上述算法2036年,也就是50岁的时候价值3538.4万。

多年前有个50岁3500万的退休计划,目前来看,只要拿住现有的长电即可实现。上述的假设条件我认为是比较保守的,大概率能实现。

这几年跟着博主买入长江电力,在股市下跌期实现了正收益,成功避坑股灾,受益匪浅。

未来继续跟着博主持有长江电力。

呵呵,预期放低点就好

这应该算是投资长电的“底线思维”了,大概率可以实现!

感谢老哥的分享

求教,上面这个历史市盈率在什么软件上能看到?

eniu.com

为什么不分红再投资,能一定程度上提高收益率,当然考虑现金比例的除外。

可以再投资啊,我是按少的来算

有空能按照这个分析框架写写茅台吗?谢谢!

只有这一家能这么算,别的算了也不作数

请教:是不是还是跟商业模式有关?那疑惑做水电的其他上市公司为什么不能这么算

agree,确实只有这一家能这么算????

不懂就问哈,请教一下,为什么只有一家能这么算?

长电有抽蓄和风光一体化的项目,未来留存利润有去处了,本身的调峰价值也会在未来显现,我觉得长期5%的增速能保证

常读常新,进来心理按摩下。