比一比2

前一篇,比了一些今年的情况,其实还有个问题我一直没有解开。那就是,如果当年,也就是2021年开始,我没有逐步把资金从海外撤回来,现在收益率会如何?

要知道,2020年底时,我持有不少美股,包括苹果、脸书、伯克希尔,还有一些港币计价的股票,有B股和港股。后来一两年里几乎全部清完,把资金都搞回来了。拿回来的资金有1000万港币以上。

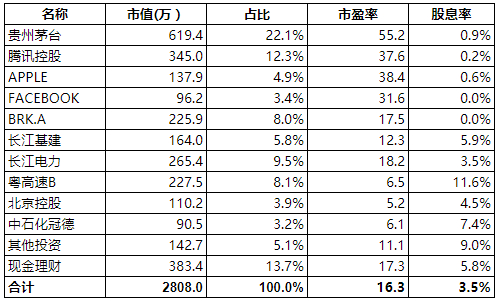

下图摘自《2020年报》

凭感觉,资金弄回来是亏了,一方面美股这几年很强,另一方面当时是美元加息前,后来美元升值了好多,换回的人民币贬值,美元理财收益也比人民币高。

只是,一直没算过,到底差多少也不清楚。今天既然已经写了一篇比一比,那就再多比一比。

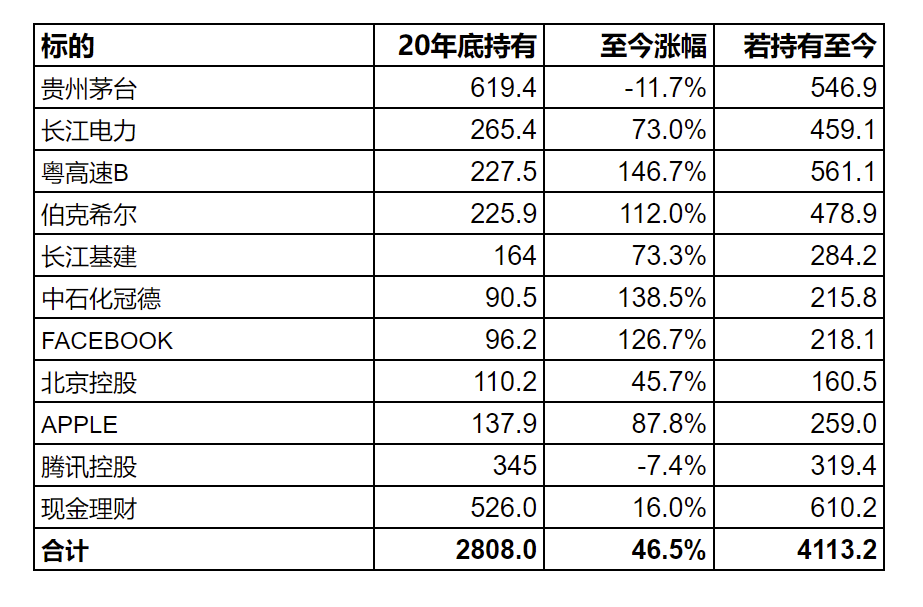

看看按照2020年底持仓,持有到现在值多少钱?

下图按当时持有的金额,和2020年底到现在的前复权价格的涨幅,计算了持有至今的金额,并且外币标的的涨幅计入了汇率变化。(如涨幅数据有较大错误,请指正谢谢)

2020年底的持仓中有类“其他投资”,主要是当时买的一堆垃圾债,这部分我和现金理财合并计算,按照每年4%的收益,大致算个16%现金理财总收益。

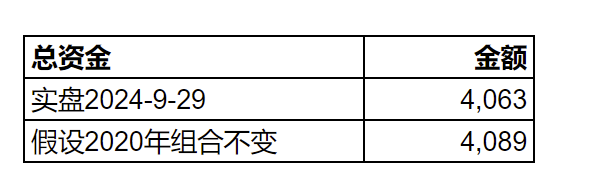

得到数据,若20年底的组合持有至今,价值4113.2万。

考虑到现在的总资金包括了21-24这几年的资金出入和消费支出,合计是-24.6万。

所以20年底的组合,拿到现在的金额里,得扣掉这几年的出入金和消费,4113.2-24.6=4088.6万

最终比较结果,确实是钱不弄回来要高一些,但高的不多,相差只有0.6%。

当时为什么要拿回来,是因为我担心外面的钱不安全。1是国内进出和结汇有限制,2是有可能因为局势动荡限制出入,3是出意外的话,家人继承有困难。

如果当时不拿回来,那么现在是什么情况?现在我手里会有外币资产2500万人民币,折合356万美元,用我一个人的额度结汇需要71年,用三个人的额度结汇也需要24年。

上面提到担心的三个问题,这几年里没有改善,反而有些恶化了。我会因为担心这些问题而睡不好觉。

如果说港股可以放香港券商持有,B股在国内持有,那结汇和国内进出还是难,而且剩下的美股也还有大约1000万人民币(2020年的时候是不到500),也够头疼了。

别说什么香港券商持有美股,国内qdii持有美股,参照俄罗斯的情况,人家不给结算的话,这都等于没有了。

总结一下,这篇文章假设了延续过去的海外投资,与实际上集中到国内的现状做了比较,两者投资收益几乎相同,但是明显现在睡得更安稳。

我觉得选择正确,不后悔。

我现在20W在长桥和嘉信,想过回来的问题,好在钱不多就想了两套方案 1. 风险放大化,打算年底把AAPL/TSLA/QQQ 换成50% QLD。2.通过嘉信的1042S表申请ITIN再申请嘉信信用卡,这样出去的就成闭环,旅行住酒店消费全花外币信用卡得了。

申请ITIN这个方法能分享下么

网上一搜一大堆,我觉得在老哥的博客里分享不太合适,记住申请ITIN不要找中介,因为会泄露很多个人信息,你未来申请的美国银行类的账户会有很大的风险,例如盗刷。另外1042S表格对NRA纳税是有要求的,如果你持有会分红的股票过少,美国税局不一定会批ITIN。

还有一个机会成本的问题,就是未来两种不同地区的资金的选择面,哪一种更宽哪一种更窄,这也取决于自己的投资方向偏好

就填名字注册吗?回复了这么久还没看到注册的地方

感谢回复,这里留言不用注册。愿意的话就留个名字,我好记得是谁,不愿意也不强制

挺喜欢你写的东西,谢谢你哈

所以很多时候凭感觉还是不靠谱哈,只有直观数据才准确。

博主勇气可加的,这么多人润,你还回来。

不过有投资能力,到那一样赚钱

有没有想过如果是一个月前做这个对比,甚至是一周前,结果会相差非常大。个人还是把大部分资产放在了海外,国内只留了不到10%。如果担心放在海外的钱不安全,那考虑这几年恶化的环境,放在境内被“打土豪分田地”可能性甚至更高。

我按8月27日算了一遍,2020年底的组合变成3920,实盘当天是3849,实盘落后1.8%,恐怕和你感觉的“非常大”不符合。

至于打土豪什么的,为什么我一点不担心,可能是太少了吧。大佬你是a9 a10 a11?

有意思。

不过您20年的持仓看,在国内国外其实意义区别不大。因为你实际只持有16%的海外资产。如果你的伯克希尔、七姐妹或纳指或标普500占到总资产50%,结果大不一样

标普同期也就70%左右,这么迷信美股干嘛呢?要说大不一样,和上证是大不一样,和自己比,那要看具体买了什么。我原来是有40%+美股的,主要就是brk、aapl、fb。选2020年底比较,而不是更早一些美股比例更高的时候比较,是因为年底这个节点有持仓总结,有准确的数据,好找,而且那时候钱只是从美股换了一部分到港股和b股,基本还没有开始结汇。

20年底前,已经换了部分美股到港股和B股了(除了腾讯那四个港币标的)。如果不换港币标的,还是那三个美股,平均涨幅108%,而换过去的港币标的,同期平均涨幅101%,没差吧。只是后来这些港币标的并没有一直持有,拿回来换了a股,主要就是长电,同期涨幅75%,也没差多少吧?何况长电上我还做一些套利,实际会高一些。

不打算移民嘛, 比如去日本或者新西兰生活, 是不是就没有外汇管制的影响了

不打算