brk跟踪

晚上看了brk的财报和老巴的信,跟踪一下brk目前的一些情况

1估值水平

根据之前总结的公式:经常性利润=“net earning” – “investment and derivative gain/lose”+“持股的摊占利润”-“dividend income”

2023的经常性利润=962-588+160-55=479亿

目前市值8644亿,计算pe=8644/479=18倍

之前计算时候,还会扣除闲置现金,重新计算pe。目前现金2000亿,扣掉800保底(为什么不是200,见《关于brk的现金》),还有1200。

前些年由于现金收益低,就直接在市值里减掉现金重新计算pe,但是现在现金收益比较高,这1200亿按4%算,一年也有48亿,如果要在市值里扣掉现金,那么必须还要在分母端扣掉这些现金产生的收益。分母端的收益是税后的,brk的现金主要投国债,不清楚美国公司投国债的收益是不是免税,我这里暂时算免税的,那么扣现金后的pe=(8644-1200)/(479-48)=17.2和前面计算的相差不大。

考虑到2024年公司利润可能会增加一点,那么就当目前400元的brk.b的pe是17倍好了,目前标普pe27.8。对比一下,在2022年8月我对brk的估值大约是11pe,同期标普pe21。也就是说过去了大约两年,brk的估值上升了大约50%,标普上升了约30%。放在之前,真的不敢想象,利率飙升到5%以上,居然估值还能大幅增长。

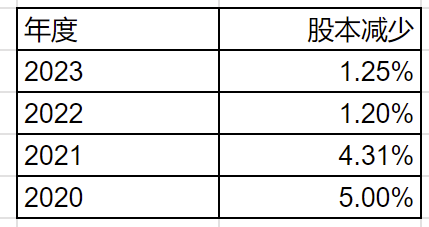

2回购情况

之前有过跟踪《brk回购》,当时22年8月的时候回购已经明显减速了。

现在回头看,22年全年股本减少1.2%,23年全年股本减少1.25%。汇总如下:

给我感觉吧,20、21年是老巴授意了加大回购,之后22、23年330以上,回购就变成了另一种模式,像是完成任务,每季度买一点,最后一年买个1%。

这种感觉其实不太符合brk回购的初衷,照我说,24年1季度都卖了这么多苹果了,明显觉得有些高了,这时候应该停止回购的,但事实上,23Q3和24Q1都回购了20亿+美元的金额。

所以我推测现在的回购策略可能变成了常规年度1%+低估时额外加码回购。

3能不能买

我之前卖出brk,倒也不是说因为估值高或者是公司前景不好,主要是担心以后资金出入。后面,随着我把海外资金都拿回来以后,发现自己担心得有些过了。因为,真的跑过一遍之后,对于资金进出的能力有提升,心态自然也就不那么慌了。这么说吧,1000多万港币一两年里弄回来之后,对于境外放个200万港币投资,真的不担心了。

所以,brk对我来说,心理买点是,只要不超过当时卖出的估值就行了。

当时卖出主要在22年1季度,均价322,估值在18倍,同期标普估值25倍左右。现在和当时比较,brk估值稍低,标普估值稍高。

但是有一个变数,当时利率是0.25,现在是5.5,从这个角度来说,同样18pe的bkb,现在远没有2年前值得买。

所以最后结论还是不买,但是可以考虑卖出一些put。

现价400,不想买,但是如果打八折以两年前卖出价320接回来,那可能还是可以的。

如果后面下跌,可以考虑先卖出近几个月320的put。