2023年快过去了

2023年快过去了,今年年初因为放开新冠管制,股市还大涨了一下,让人感觉好像挺有希望的样子,但是后面越来越不行了,目前看,涨是根本涨不起来,救也救不动。

算上今年,股市是连跌三年了,说起来是很差的年份了。如果这几年预期比较高,想赚大钱的,那多半是受伤了。幸好,我前几年就开始不断的降低预期,采取收和守的态势,那么现在碰到这种市况,重仓长江电力的我,夜夜安睡,看起来倒是好像早有准备的样子。

其实,我并不知道经济要不行了,股市要连跌好几年了。我只是每懂多点,就更保守一些;每赚多点,就更知足一些。曾今我也有不懂而冒进的时候,但是那时候行情好,国内外股市都好,不懂也能赚钱,可能懂了反而不赚钱。如果放到这几年,那还不得亏死。

所以我这算是运气特别好吧,赶上了,也避开了。

今年已经做的事情。

1围绕长电分红,在长电和三峡EB之间的套利。大概增收28万。

写过一篇《132018补充7》,后来是出现了文末的情况2,赚得更多一些。

2一季度末减了持仓中300指数,加了长电。这笔交易到现在,长电上多赚的大概80万,300指数上少亏的大概30万,所以合计增收大概110万。

写过一篇《做些记录》,记录了当时的理由。

3银行和证券搬家。三季度,最常用的工行卡,因为快进快出被风控。虽然当天就解开了,但是觉得有必要成为银行高等级客户,尽量避免风控。

写过一篇《投资卡被封控,只入不出》,记录和列举一些办法。

针对文末的第四条想法,在工行事件之后,我着手把自己和家人的一共四个号都转户到了平安证券(有一个本来就是),然后没平安的开平安银行绑银证,有平安的直接绑银证。因为平安银行计算平安证券市值,可以用证券市值成为平安银行的高等级客户。现在家里两个平安私行卡,一个钻石卡,一个白金卡(马上也换成钻石卡)都有客户经理。我的客户经理是我去离家最近的平安网点,当场让他们安排了一个。

平安也有后台的风控程序,但是客户经理跟我说,不会直接限制我的卡,会先到她那里,她能处理就处理,不能处理再联系我了解情况。之前我老婆平安账户(私行等级)遇到过一次,口头了解情况就可以。

一般银行现在新开卡难,调额还要难,办u盾难上加难。但是绑了平安证券银证(市值200万)之后,我妈一个退休人员新办的银行卡,去办理u盾也给办,然后调转账额度,甚至只要app上申请,再和微信上和客户经理说一声就行了,都不用去网点。平安银行还可以在app上,在线更改开户手机号。这些对于我这种用家人账户分仓投资(打新有优势)的是比较友好的。

证券转户,就是把股东户在原券商撤销指定,然后在新券商指定。费用是不要的,就是有些麻烦。我办理的几家里,东财和国金不用去柜台,国泰去了柜台。转户后,平安的新户降低了一些佣金水平,然后还有一万多现金和各种礼品的收益。

绑上平安银证之后,每个月还可以在平安银行领积分,明年积分虽然出了新规,收益缩水了,没有12个月达标的奖励了,但是每个月的积分还是有的。我这里现在三个200+层级,一个1000+层级,每个月可以收到30000*3+150000=240000积分,价值大约450元人民币,可以换立减金套现,也可以换jd卡、话费之类的。

办完了文中第四条之后,其实也实现了文末的第一条想法,精简了流水,那些民营银行出入还是可以放在原来的工行,然后平安里只会出现银证和自己工行同名转账。

4结售汇更优选择。这个写过一篇《兴业银行寰宇人生卡》。

我给自己和家人都办了兴业的寰宇人生卡(网申,邮寄到家,再去柜面激活)。首先,这卡购汇、结汇汇率目前是国内最优。第二,兴业有个理财系列,是100%投资美国国债的,3、6、12期限的都有,收益率有5.3%。第三,港币到香港汇丰无费用、全额到。第四,兴业行内转外币给亲属免费。第五,兴业支持app上转外币给自己和亲属的银行卡,同行或者不同行都可以,都不用去柜台。

现在家人都有平安高级卡,然后我和老婆各有一个平安香港账号,外币出入可以用平安快汇,都是免费的,但是平安的汇率不稳定,有时候接近工行的,有时候贵0.1%,有时候甚至能贵0.4%。另一方面平安没有好的美元存款和理财。所以平安适合走外币,但是不适合放外币或者买卖外币,这时候兴业挺有用的,可以用家人额度购汇或者内地现有的外币买理财;或是购汇转给我兴业或者平安,再到香港;也可以资金从平安香港到平安内地后,去柜台转到自己和家人的兴业去结汇。

其实真的要处理外币的话,少不了用亲属的额度。因为这个合法合规,费用也是最低的。但是,容易涉嫌拆分结售汇,网上查,说是转5个以上算。实际上在招行,我转到三个亲人就被标记了。那么我的经验就是,自己,加上两个亲人,一笔资金拆分或者汇总,最多只能和三个人的账户有关系。

今年剩下的事情

1账户维护

账户维护,包括余额、u盾证书有效期、卡片有效期、动账。目前其他都做了,还剩动账需要维护,主要是一些海外账户,最好每6个月动一下,我是每年6月和12月动一下。

之前是小额一分钱或者一块钱,自己不同银行间互转一下,前阵听说有人每个月转一笔一分钱,结果被银行列为异常交易,关户了。

所以今年有卡能消费的,尽量用小额消费动账一下,没卡的,看看能不能银行里小额买点基金什么的,实在不方便的,再小额转账到自己别的银行来动账。

2茅台还有10万的分红

按去年做法,12月底会发钱,到时候汇总一下,先存民营银行里,现在灵活的还能有4%,但都是以前开白的。

3月底写个年度总结

对明年的想法

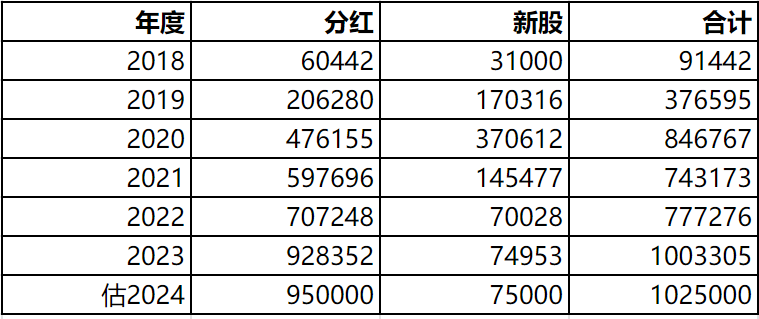

前面说到茅台还有10万分红,算上这笔分红,2023年持股的分红+打新(算实际到手的现金,300指数里那种理论上的分红收益不算),居然有100万了。

我顺便拉了一下这些年,分红+打新的收益。

我估计明年也能有100万,因为这里面主要是长电和茅台的分红。

然后这两家目前看来明年都挺乐观的,长电今年蓄水可以,茅台今年提价了,明年业绩也有保证,而且我估计特别分红还会有。这是第一个想法。

第二个想法,关于股市整体好不好。我觉得,如果涨了吧,很正常,毕竟跌了三年了。如果跌了吧,也很正常,毕竟现在经济这么差,房地产牵一发而动全身,加上出生人口断崖,预期都挺差的。所以我不知道,我也不想预测。我的想法是,如果涨了,那我毕竟还有600万压在300指数上,多少给我赚一点。如果跌了,那前面也分析了,我大约还有100万入账,也还可以。

第三个想法,减少撸羊毛时间。这两年其实我花了很多时间在撸羊毛上。起因是,我每天要接小孩放学,总要早到一些,然后等着一个班一个班出来,闲着没事就各个银行app的推送啊,活动短信啊,点开看看。然后,东点西点,基本上等孩子出来那点时间就能捡到几块钱。有了甜头以后,就会记在脑子里,这里有a活动,那里有b活动,然后因为我银行卡众多,加上还有家人的号,有时候在家闲着没事也会去点,经常是捡到十几二十块钱,然后一看时间,半天过去了。现在觉得这样有点累,是不是有点得不偿失。

所以,我决定明年开始,这种一块两块,乃至五块十块的活动不去点了,有时候领的时候要做任务、玩游戏,领来以后还要消券,太折腾了。哪怕没有什么麻烦,一点就到手的,我也不要了。因为记着这种活动,每个月去点,本身就浪费脑细胞,耗费心神。虽然每个耗费很少,但是积少会成多。

反正今年算是参加了两个大活动,有不少羊毛,这种鸡毛蒜皮的不拿也不算亏了。一个是平安,前面说了,每月有450元左右价值的积分,自动到账,可以放着不去管,攒多些,半年、一年的去处理一下。还有一个是哈富证券的活动,放100万港币等值的美元买货币基金,然后只要后面月均有100万,每个月就送五张200港币的股票券,每张券,买5000港币等值的港股或者美股,可以反200港币,我试了,买2股brk,再同价卖掉,反复五个来回就可以,一个来回4美元手续费。我估计每个月消券需要花个10分钟吧。买卖不用赎回货币基金,可以直接交易,如果当日平仓,亏了几块钱手续费,第二天只是从货币基金里赎回这几块钱的手续费,不影响货币基金收益。每个月,券价值1000港币,扣掉手续费以后能剩下840港币,活动持续一年,总共10000+港币。我有两个号,理论上限20000+港币,但是可用资金没那么多,有些存着美元定期,等到期了,活动也过一半了,所以上限拿不到,撸个一万港币没问题。

第四个想法,关于美元利率。我总觉得怪怪的,之前提早了很多时间,就开始说要加息,然后到时间了,真的一路加,其他货币一路跌。现在又提前了很多时间,说明年要降息了,然后美国长债开始涨了,如果后面真的又一次次降下去,那现在买长债的收益率将很惊人。真有这么好的事情吗?说啥就是啥,那也太容易了吧?现在买长债稳稳大赚?市场里摸爬滚打了这么多年,我是不相信,一致的预期能赚大钱的,所以对美国利率的可预期性,以及对应汇率和长债价格的可预期性,我持怀疑态度。怀疑,也就是我没有确切判断,那我当然也不会注。我海外闲置的美元主要买的还是短期存款和货币基金,如果利率维持高位,那赚点蝇头小利,如果利率真的下去了,那这点小利,没了就没了,也不去羡慕买长债的。

第五个想法,当brk价格320的put的期权金比较可观的时候,我应该会下单卖出,到时候不管是赚可观的期权金,或者320以下买入brk,都不错。

写过一篇《高利率背景下的sell-put尝试》。可能明年在期权这块上能做点超额收益。

第六个想法,分红提前买入。分红加上现金,明年大约会有125万需要处理。如果市场涨的话,这些钱可能不会复投,那就要找地方存,麻烦。我希望,从现在开始到明年分红前,长电和茅台再跌一跌,让我能用分红提前买入,这样省力。

不考虑再重新全球投资吗?

你觉得我会不考虑吗

读得有点累,排版比较写意~

老哥好,不知不觉又是一年,回顾今年:投资上今年做的比去年好,主要也是长电的功劳,选对公司,一直拿着,对他了解越来越深,也就知道他的价值,对于价格的波动也就不为所动了。

记得你说过:投资这件事,只要做了比不做强,那就是一件好事。于我而言,虽然我的本金不多,但是第一这是我的兴趣,我能从中获得乐趣。第二我相信复利的力量,愿意慢慢变富,我越来越相信:投资是一辈子的事。

“投资是不是能亏得起,等得起?这是真正要关心的”今年对这句话似乎理解的深了一些。我从19年记录投资,学习做趋势,然后20年转为价投,5年时间,经历的不算多,赚到一些,也实属幸运。如果再跌3年,再跌一半,我能不能接受?到时候还有多少人在这个市场?

所以我离真正的价投还有多远?如果到时我还在这个市场,也许这问题会有答案吧。

最后,感谢老哥一直以来的帮助,祝一切安好,健康长乐。

感谢认可,同祝健康快乐。跌一半能应对的话,应该就没问题了。钱是一方面,家人心理可能也要顾及到,免得到时候影响家庭和睦。