医保和养老保险

我在上海,属于无业人员。我这种情况,如果要参加政府的医保和养老保险,有两种方式。

一种是城保,城镇职工保险,就是上班族交的这种。我可以以灵活就业参保,其中包括了养老和医疗,只要每年在交钱,就有医保,交到退休年纪(男的现在是60岁),就不用交钱了,可以领退休金,而且医保一直有。目前最低缴费是2282元/月,交得多,以后养老金会多一些。

另一种是居保,城乡居民养老保险和城乡居民医疗保险。居保的医疗和养老是分开的,医疗部分每年交一次,最新是885元/年,三甲医院可以报50%(门诊起付标准500元,根据一级二级三级医院不同,报销比例不同),这个城乡居民医疗保险以前很麻烦,去三甲医院看病要先去社区医院开转诊单,不然三甲医院不能刷你的医保卡,后来2021年起改革了,允许参保人员自由选择去各级医院看病,方便了很多。

城乡居民养老保险和前一种灵活就业人员每月交的不一样,它是一年一交,最低是500元/年。交到60岁退休,可以开始每月领养老金。

具体养老金算法是:基础养老金+个人账户养老金。其中“基础养老金”现在是1300,这个会随着时间推移慢慢上涨,可以认为这部分含有通胀期权。“个人账户养老金”部分就是历年自己交的钱/139,并且,如果缴费超过15年,每多一年多+20。假设我现在37岁开始参加城乡居民养老保险,每年存500,政府补贴200,到60岁一共交23年,个人账户里合计是700*23=16100,每月个人账户养老金为16100/139+(23-15)*20=276。个人账户部分是定死的钱,不同档位多交可以多得一些当年一次性的政府补贴,但并不含有通胀期权。

我和老婆现在选择的都是居保,也就是城乡居民养老保险和城乡居民医疗保险,养老保险是最低档500元/年,医疗保险885元/年。

为什么不交上班族的那种城镇职工保险?主要还是觉得养老保险部分,交得钱多,时间又长,退休以后还要好久才能领回本。另一边居保最低档,退休当年就能回本了。医保部分感觉差得不算多。

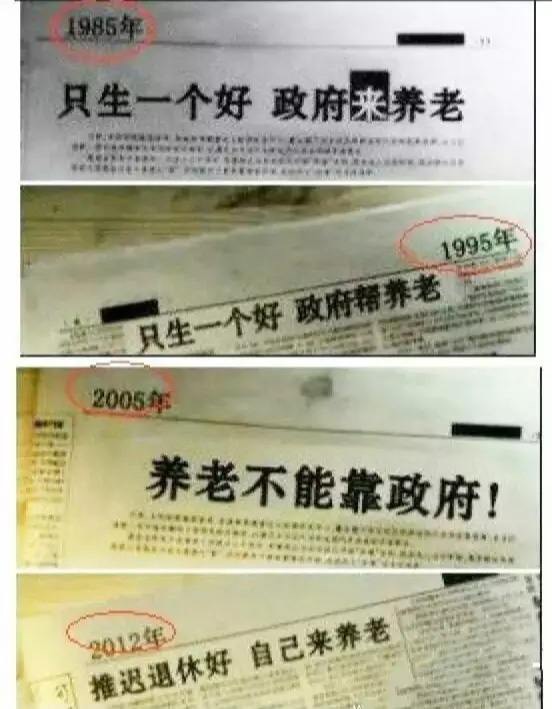

当然这点保障以后养老肯定是不够的。政府也说了,养老要靠自己。

我的打算是,主要靠长电、茅台、沪深300。

我是按 灵活就业养老+城乡居民医保 缴的~ 养老打算交15年就不交了 至于医保反正也是交一年保一年、不交不保的方式,所以也不是每年都缴,从前两年的180/年涨到300+/年了,如果后续继续涨,可能就不缴医保了~

能报的 越来越少了 。 准备个 几百W ,还就不过来, 就不用救了。

ICU 一周 出不来 , 预后 也就没啥希望了。

一天 10W, 70个W 再加上些 其他耗材。

是这个道理

你那里医保便宜啊,我这里885

河北五线小城市

茅台感觉这两年也不太行了啊,以前年份加一年二级市场上飞天基本上要+100,现在19 20 21的飞天二级市场上都没什么差价,感觉没以前那么稀缺了。

城镇职工保险缴费这么高啊,一年都接近3万了。

是啊,而且到60岁以后逐月拿钱,要很久才能拿回本金

上海基础养老金1300也太高了,我以为写错了,查了一下确实是1300。其他很多地区只有100多。

上海还是强啊,基础养老金就1300,我深圳户口,基础养老金才500多。我现在想的是交居民养老和职工(灵活就业)医保,居民医保报销比例低只有50%,灵活就业能报90%。