价投七年记

从2016年开始尝试价投,到2022年底就七年了。

我每隔半年有记录一下当下的持股,见下图:

基本上,七年里买过的股票都在这了。有个别可能是买入后不到半年就卖了,这样就没有记录到,但这是极少的,因为每一个新开仓的股票,我买的时候都是想长期持有的,而不是想着涨几天就卖掉的。

现在回看上面表格还是颇多感慨。最初曾主投医药行业,现在七年过去,那几个医药股都不怎么样。曾今还配置过一部分地产股,要不是醒悟得早,现在已经被深埋。曾今也有段时间(2018年),只持有4个超级明星股,但是从那时起到现在,股价也就两个好的,茅台和苹果涨幅显著,腾讯和facebook表现不行。

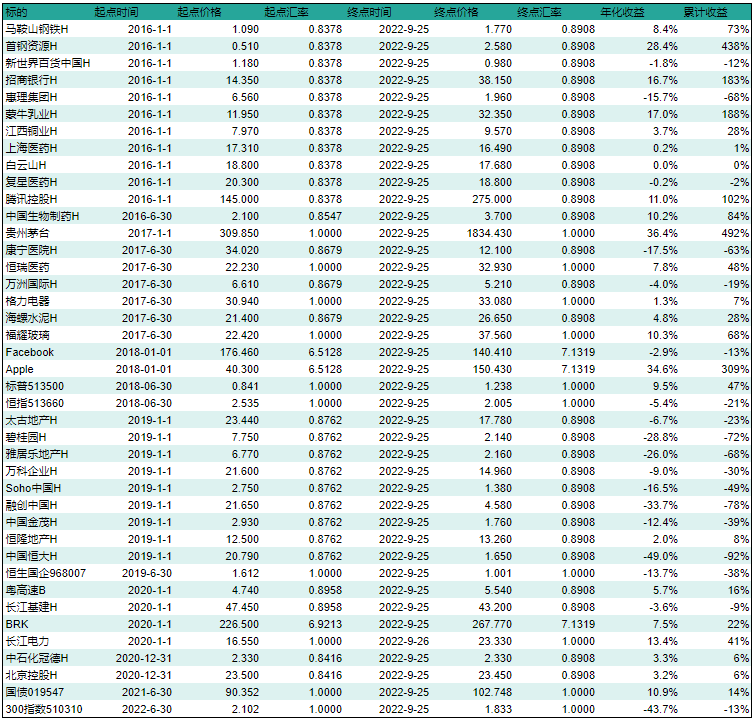

既然这些公司都是我曾今看上的、买过的、准备长期持有的,那么我考虑一个问题,如果从我看上起,持有到现在,各个标的能有多少年化收益?我整理了一下,以每半年登记的时点,大致作为首次买入的时间和价格来计算,得到下表:

七年时间也不短了,结果挺寒心的,一共41个标的,18个年化收益收率为负,而且有几个负得特别厉害,所以总体41个标的年化收益率的平均值仅为-1%。如果说年化收益率10%为投资合格线,那仅有10个标的符合,占比不到1/4。

这说明什么问题呢?说明我买入的理由基本都不成立啊,要么是原先想的就是错的、要么是原先想的是对的,但是有很多其他负面因素没有看到、要么是后续时间里出现了新的负面,影响了原先逻辑。如果买了就放着,甚至每个跌了的都还去补,那现在基本是亏得没影了。

但是,拉一下16年至今的资金曲线,累计净值从1到接近3。这又是怎么回事,为什么想错了还赚到了钱?

我认为大概有这么几个原因:

第一,还是运气好。

这个在2020年度总结里专门写过。《2020年报》

第二,认错。

以前做趋势跟踪,最重要的就是认错和改错,涨了就追涨,跌了就止损,不要给自己找理由。价投我觉得也有点类似,也要认错,但不是说跌了止损,而是说投资者必须经常审视自己的买入和持有的逻辑,如果不在了,或者有漏洞,那就要卖出,不要因为持有了,就产生不切实际的期望。特别是对于价投新手来说,一上来就考虑周全、找对股票,并且能长期拿住的可能性几乎没有,千万要注意认错和改错。

价投的认错,个人认为比趋势跟踪要难。做跟踪,开仓时候就有充分心理准备,准备着止损,认错是策略的一环。做价投,开仓时候都有充分的主观看好理由,认错是在逻辑上否定自己,比较困难。

第三,是后悔在前,低成本认错。

对价投来说,下跌后的认错是难的。因为价投常说的是价格围绕价值波动,那么直觉上价格越跌越有价值,越跌越应该买。殊不知,心中所想的价值这个锚可能本来就高了,也有可能是价值随价格同时下滑。这样一来,越跌越买也是韭菜行为。

然而,上涨时的认错可能更为困难,因为少有人能跳出吉凶悔吝的必然律。人在遭受下跌的苦难之后,反省自己是自然而然的,但是这时认错的代价就大了,如果能“后悔在前”,在上涨的荣华富贵中反省,这样的认错可能就不必付出成本,甚至还能带走一些奖励。

后面打算怎么做。

今年,据说是“近30年形势最复杂一年”,今年也是我持仓市值和仓位比例最高的一年,但我觉得今年是我2016年做投资以来心态最好的时候。

由于发现自己错得越来越多,我逐渐体会到,靠自己看好某某公司就想赚到钱,是很难的。认错可以一票否决,但是要看对太难了。影响公司股价的因素太多了,我站在一个角度即使看穿了一两点,也未必能洞悉未来。如果我总是能看对,那么我应该去那些预期差大的股票上开仓,比如周期底部高市盈率的资源股,比如行业困境反转前的亏损股,比如公司治理大幅改善前的那些长期低分红劣迹斑斑的公司,问题是这些真的好难,我看不对,我不是天才,我也没有那么刻苦一直在研究。

继续往下说,正因为很难看对,所以我现在也不指望能从市场分歧中,靠自己超人一等的认知去赚钱了。现在买的是那种最确定的,目前茅台+长电+300指数这三个占比达到了81%,最终这三个可能达到90%,再加上10%现金。从历经这41个标的,到最终期望的3个标的这七年,是从“战中求胜”,到“胜而后战”的改变,少了刺激,多了笃定。(出自《孙子兵法·形篇》: “是故胜兵先胜而后求战,败兵先战而后求胜。”)

回报低,我就接受低回报,回撤大我就接受大回撤。靠亏得起,等得起,获取相对无风险收益高几个点的超额收益即可,或者说比买国债好就行。我不在能力上和其他投资者一较高下,而是依靠能接受更低的收益率,以及接受更长更大的回撤,来获取几个点的超额收益,似乎这方面并没有太多真正的竞争者,目前还感觉比较轻松。

竞争者其实还是有的,偶尔出现,但不是“真正的”竞争者。比如21年茅台冲高到70+的pe,我认为这样的报价,意味着很多人愿意接受未来5年低个位数,乃至为负的年化回报,但这些人不是“真正的”竞争者,他们其实不愿意这样的低回报。当时有新闻报导,21年一季度新基金募集了超过一万亿(接近大牛市2015年全年销量),显然是大批韭菜资金入场了,他们并不能把长期回报率一直维持在这么低的程度。

看好美股未来吗?觉得纳指etf值得长期投资吗?

纳指历史年化远高于300,14年起大约是300两倍。但是投300有个优势,可以绑定国运。我不好的话大家肯定都不好,反之亦然,这一点投纳指保证不了

纳指不能绑定美国国运吗