伯克希尔2021

一、赚了多少钱

全年运营利润274.55,对比疫情前2019年的240亿已经创出新高。

还有一部分实际上是属于经常性的利润,是持股的公司的摊占利润减去到手分红的金额(分红已经算在运营利润里了,不能算两次)。摊占利润根据去年年底的持股,大致估算是150亿,分红拿了50亿,所以剩余利润100亿。

两者相加,经常性利润大致可以认为是275+100=375亿

二、目前估值

公司市值7130亿,其中现金和等价物1440亿(基本全是一年内的国债)

这1440亿其实不是可以完全分掉或者再投资的。首先,老巴说任何时候都要留300亿。其次,在新冠年的年会上,当时brk有1300亿现金,老巴表示愿意投500亿,也就是说留300是打底,当出现不好的情况时,brk可能会更保守,留更多。因此我假设brk的现金有600是不能动的,那么实际上只有大约800是可以通过回购、收购、再投资等途径来创造价值的资金。

我这样估值,公司用(7130-800)的市值,创造375的利润,所以大约PE为17倍。这个算法其实还有个明显问题,375这个数字里其实包括了1440这些钱买国债的利息大概5个亿,所以PE=(7130-800)/(375-5)=17。作为对照,目前标普的估值大约是pe=25,所以也不算特别便宜。

这个估值算法肯定不是最周全的,还有好多小因素没考虑,但是最重要的这几点都在了(运营利润、去分红后的摊占利润、现金)大致可以说明问题了。

三、回购

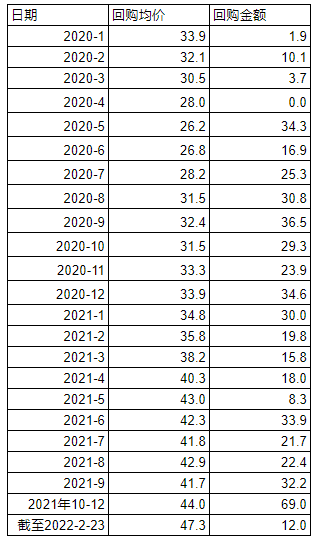

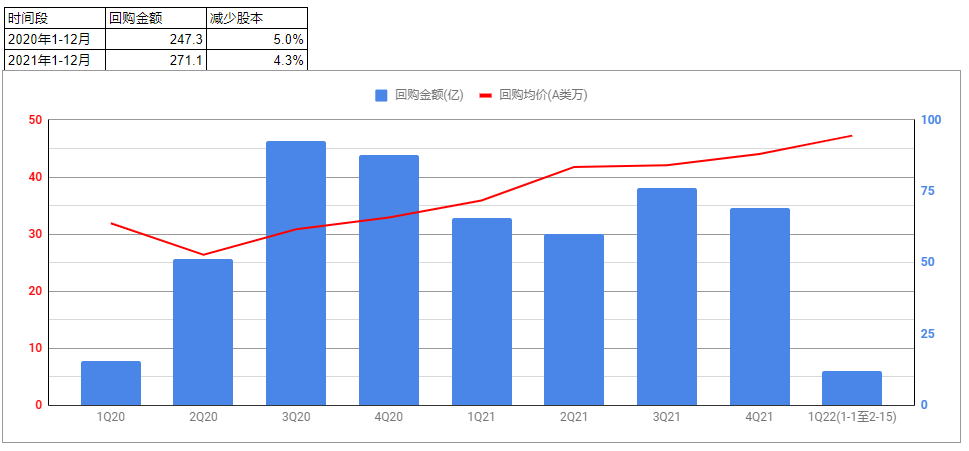

2021年回购了270亿,股本减少了4.3%。2020年是回购了247亿,股本减少5%。

老巴说了,只在对认为股东有利的情况才会回购。那么,如果相信其能力和节操,则只要看brk的回购情况,就可以判断股价目前的贵贱。目前能看到情况是去年四季度在A类47.3万的价格还在较大笔的回购(季度69亿),现在股价也差不多是这水平,但是今年一季度过去一半多了,才回购了12亿,明显少于前几个季度60亿+的水平。等一季报再看看,是不是真的收手了,如果是的话,那就可以认为老巴觉得股价对股东不是很明显有利了。