逆着人群走

现在投资组合里有四个比较冷的股票,粤高速b,长江基建,北京控股,中石化冠德。

这些股票关注度低、股价低残,属于公共事业,竞争压力小,每家都持续派息20年以上。

买这些公司,就像是逆着人群走,虽然你知道自己要去的地方,但是看到人群和自己的方向相反,多少还是会有些忐忑。

说起逆行的经历,其实我有过几次。

比如2010年读研到一半,主动退学,同龄人拿文凭找工作,而我在家做期货。看着别人升职加薪,而自己还没赚到钱,怎么能不忐忑。

比如2015年中,牛市正酣,亲朋好友纷纷入市,我选择清仓,甚至做空。看着别人一天一个涨停,自己卖掉的还在新高,怎么能不忐忑。

又比如现在2020年,赛道牛、新经济受热捧,我的选择是减仓这些美妙的公司,买那些垃圾的公共事业股。可是呢,估值高的越来越高,而自己准备持股守息的公司,还没享受收息的安逸,股价先跌掉了三年、五年的股息,怎么能不忐忑。

逆着人群走,免不了忐忑,为什么我还要做?那是因为我在努力想,想自己要去哪。不让我去的话,我会更难受。

顺着人群走,感觉上是舒服了,但可能并不理智,终点真的是你想要去的地方吗?

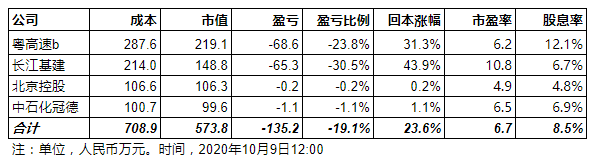

今天整理了一下数据,做了个表,我要看看这四个股票到底能不能让我赚钱,结局到底是怎么样的。

目前整体已经亏19%,要涨24%才能回本。

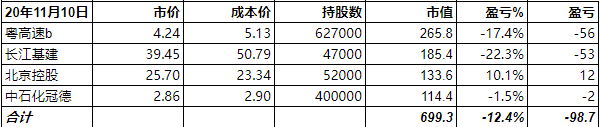

2020年11月10日补充:

只亏99万港币了。

重做了一下表格,有两个改动:

第一是用港币计价,不用人民币计价了。因为持股都是人民币资产,赚的是人民币,如果港币兑人民币贬值,股价是低了,但是每股收益就高了,长期看如果估值水平不变,更高的每股收益自然会支撑更高的股价,所以是没损失的。当然,长江基建不是人民币资产,但是对我来说其实也没汇率风险,首先公司做了一部分对冲,其次我买长建用的是美元负债,所以如果港币兑人民币贬值,我股价上吃亏,而负债上划算。

第二用市价和成本价,代替和市值和成本金额,看起来更直观一点。

这个组合有两个看点,一个是明年能不能回本,另一个是想看一下好公司和差公司到底差多少。买北京控股和中石化冠德的资金是,我今年均价120减持苹果出来的。两边都没什么增长,一边pe三十多,一边个位数,当然苹果赛道好,企业文化好,这毋庸置疑,但是这些到底能不能撑起几倍的pe差距?我倾向于认为未来几年买北京控股和中石化冠德的钱能跑赢苹果,但是说实话我也不太确定,所以准备持有几年体会一下个中冷暖。

投资是孤独者的游戏。