压力测算2

(2019年9月29日更新,取消了50岁前后用不同收益率的算法)

30岁的时候我做了一个压力测算,来计算钱够不够的问题。

结论是需要用9%的收益率做20年到50岁,后面差不多钱就够用了。

经过这几年思考和研究,发现几个问题:

第一、对于通胀的假设似乎偏高了。

我当时先计算了上海在岗职工平均工资的增速,过去十年大致11%,并预期未来随着经济放缓,工资增速也会放缓到9.5%,最后用这个预期的工资增速作为通胀水平。

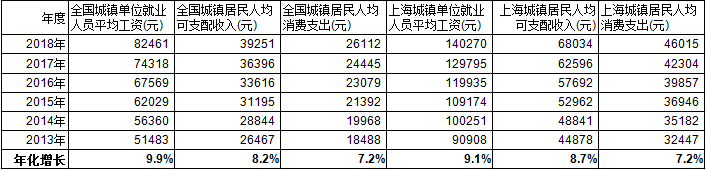

为什么说用工资增速计算通胀是偏高的呢?请看下表:

数据告诉我,人均工资增速>人均可支配收入增速>人均消费增速。人均工资的分母是工作的人,可支配收入和人均消费的分母是所有人,包括了不工作的老人和孩子。未来我要承担的消费开支包括了老人小孩,我对未来消费做估算,人均消费支出这个指标很合适。我可以计算一下未来可能要负担几个人的开支,然后乘以人均消费支出作为要承担的消费总额。

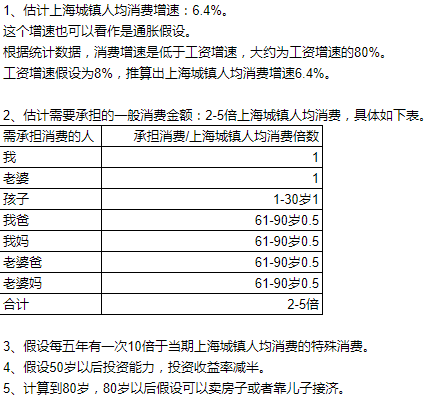

数据里还可以发现,人均消费支出增速约等于80%的工资增速,如果我预期未来工资增速还会下降到8%,那么可以根据这个比例预计人均消费增速在6.4%。

第二、对于消费提升的要求过高。

计算时我用工资增速9.5%作为通胀速度,并要求消费增速高于通胀增速,表格里20年预期的年化消费增速达到了12.4%。实际上我觉得这几年的消费水平下,日子过得已经很好了,并无年年大幅增长的必要。请看下面表数据:

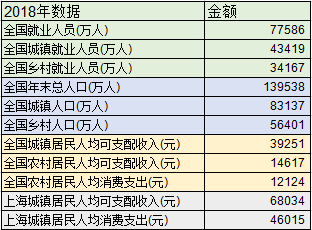

全国有40%的农村人口,他们的人均消费支出只有12000,上海城镇居民的数据是他们的四倍。

今年暑假去山里住了一段时间,发现很多人是三无的,没有固定工作、没有养老金、没有多少存款,但是我感觉他们活得也挺充实挺开心的。城里人虽然物质上多一些,但是普遍感觉活得累,可能是因为想要得太多。我的消费上,吃穿用应该是远低于平均的。教育方面一个小孩,放养读公立不准备往牛蛙方向培养,估计也低于平均值。医疗方面暂时自己和家里人身体还好,未来可能有大量支出。现在就旅游上可能多一点,全家一年能花掉几万。

过去我觉得消费水平要不断提高,这样才代表生活水平提高,现在觉得达到一定水准了就可以了。比如买衣服,照过去想法,如果钱多了,自然是要去店里买几百上千的衣服了,再多了要去买那种几万一件只能穿一两次不能洗的衣服了。可实际上我现在钱再多一倍估计也不会去买。因为淘宝上几十块的穿着挺好,在同样几十块百来块的衣服里,我可以挑自己觉得好一点的,不在乎几十块差价或者几块钱红包和活动优惠,这样我就觉得买衣服上已经很舒服了。比如买吃的,我去超市或者菜场只看自己喜欢的,品质好一点的,不问价格,这就很舒服了。没必要说菜场30一斤的虾我不吃,要去西餐厅吃30一只的虾。总而言之,我觉得按全国人均消费支出最高的上海数据作为我们家庭的预估消费水准,已经完全ok了。

第三、操作模式有很大投机成分,高估了年龄对能力的影响

2016年做表的时候,我刚开始尝试做价投,只有20%的资金,大部分资金还是趋势策略上。可能是因为当时投机成分比较高,我潜意识里一直认为收益主要是靠策略靠自己精力投入产生的,现在趋势策略已经取消了,思路彻底转成投资,我认为收益可以靠资本投入产生,钱就可以生钱。而且我也不需要盯着市场反复试错,市场太反复无常,我盯着的是那些不变的东西,有强大护城河的公司,所以过去的假设里50岁之前是一个较高收益,50岁之后是一个较低收益,这包含了能力退化的假设,现在觉得这么计算没有必要,可以用一个统一的年化收益率来计算。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

好了,下面是我现在的计算结果。

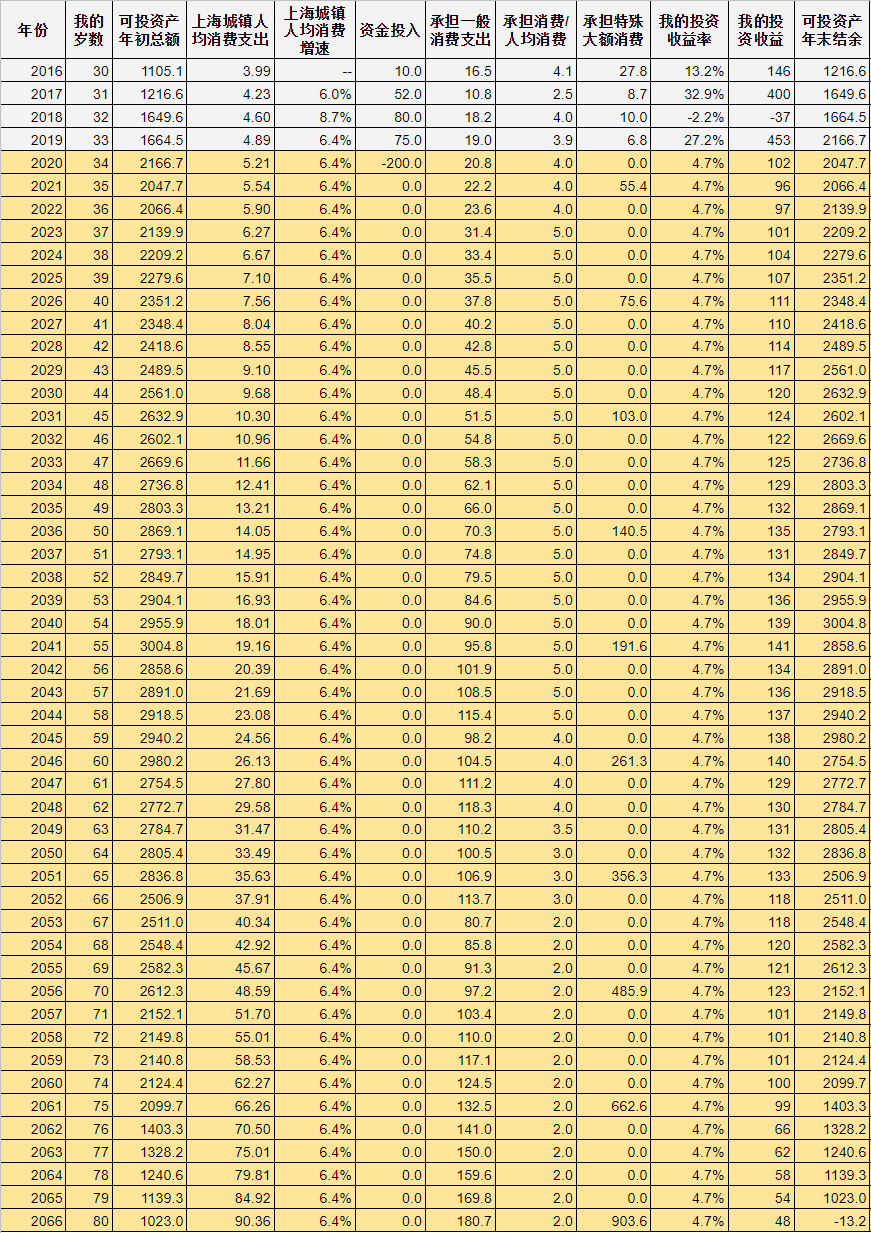

最新的结论是,4.7%的年化收益率,钱就够用了,未来相当有保障了。

4.7%比三年前的计算结果(8.5%)低了近4个百分点,应该说是容易了不少,越来越容易了,但是还是有一定的难度。

现在余额宝就2%,国债3%,我持股的平均pe21倍,倒数也就4.7%。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

今年招行出了一个报告,说2019年中国1000万可投资产人数是220万,我根据中国人口算了一下,634个人里有一个,或者说千分之1.6。

看了这个数据,我觉得真的不用太愁未来钱不够,一方面可投净值已经是中国Top 1%,另一方面十几年来就光做了理财这一件事,理财能力上应该也不至于拖后腿。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

另外,最近还想到一个简化算法来评估钱够不够,满足下面两条即可

1、每年股息>每年开支。(投资组合中公司要能长期生存长期赚钱,而不是特地选的当期高息股)

2、现金>10倍当年开支。