20170825

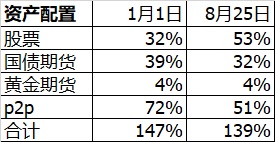

2016年底的总结里,我是这么写的“投资上,明年非常危险,尽量保守。”今年年初和目前的资产配置对比如下:

可以看到年初共有115%的固定收益+国债+黄金,现在其实也没多大变化,就是之前趋势策略要求入场,机械的减了20%p2p,加了股票,买了个防御型的川投,根本没涨。今年应该说我大方向是完全看错的,我是看跌的。好在我的目标低:9%年化,而且整个交易体系就是建立在“自己很大程度看不懂,肯定会看错”的前提下的,今年收益感觉也过得去。

不得不提国债期货,帮了我大忙。十年期收益率一路从2.6%上升到3.7%,目前对应价格94.5左右,我还是继续持有,但是逻辑已经和买入时候不同了。直观感受,如果从去年年底做多国债期货到现在的话,肯定亏惨了,但是实际上是赚钱的,可能也只有真正参与的人才能知道。我今天拉了一下账单,从去年12月买入到现在,盈利是2.95万。实际上去年12月中旬,价格由于恐慌就跌到了93,对应的十年期国债收益率是4%,而当时现货还在3%,贴水非常大,后面还有一次换月,也是大幅贴水。所以当时的逻辑是如果后面经济好转,有加息预期,十年国债收益率可能会走高,但是由于贴水大,我亏不了多少钱,反之如果经济不行了,股市又跌下去了,由于贴水,国债收益率不管是走低还是走平,都有可观盈利,可以对冲掉持股的亏损。相当于做多国债是免费的股市的看跌期权,也正是有这个保护,我在看空今年的同时仓位没有减少。现在持有的逻辑是股市起来以后,股权收益率在下降,债券收益率如果再继续走高就会变得更有吸引力,可能收益率继续上涨还会再加一点。现在持有到年底可能还有亏一些,但估计也不会多。

今年股市涨得很好,大家预期比较差的地产和银行都起来了,美股也没崩,还在不停的新高。现在涨起来了再来评估风险,发现是比去年年底低的,这很有意思。地产销售和业绩都很好,部分银行资产质量开始好转了。关于未来,现在也有了“新周期”一说,意思是跑出了那个L,开始复苏了。不管到底是不是新周期,现在出现了这种说法,表明开始变得乐观起来。

而且,现在的状况市场并没有过分乐观,应该属于是犹豫中上涨,各种不好的预期一点点被证伪,这样的市况应该还是比较安全,并不需要大幅减仓。从市场对标杆股业绩的反应看,现在也没有失去理智,港股的腾讯,公布了略超预期的中期业绩前后,股价反而开始盘整,美股的英伟达,整体业绩很好,只是数据中心方面增速略不及预期,股价便重挫。总体来看,市场还没有进入到自我强化的高危阶段。

这两周主要交易为:1看了招行中报之后加了一万股。2新入了一个公司国药控股,这家公司看了两年,去年8月中报里面管理层认为现有的改革是”重大机遇“,但是当时出了几个文件,市场也比较看好医药商业,今年跌了一年,坑里买入,看看中报到底怎么样。3复星医药换回上海医药,我觉得两个公司都没什么问题,分散投资之后,哪个有短期利空,就可以用另一个换。特别是,复星医药这种一吹就倒的,每年都有几次机会。

后面关注的是下周的重仓股复星医药和上海医药的中报,以及焦炭的做空机会,焦炭盯着的是j1805,2500左右,走势上最好是先出现巨大振幅,反复打爆空头。