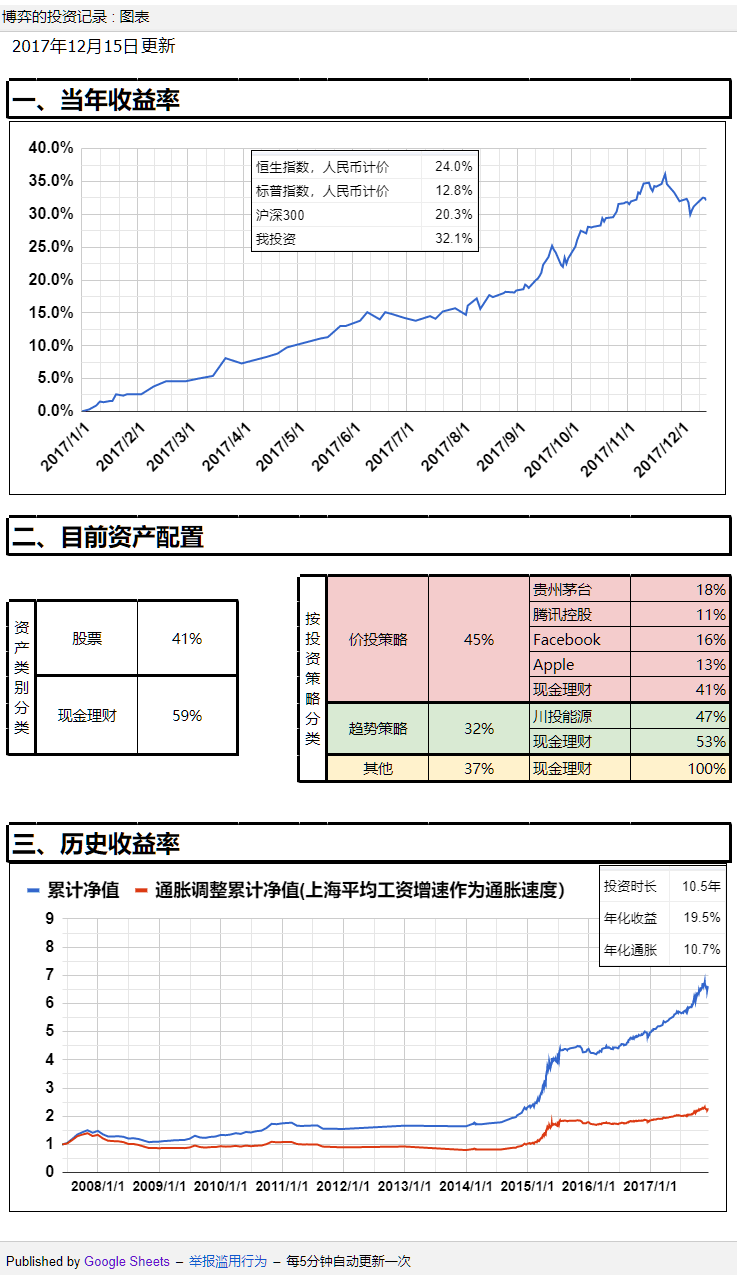

20171215

12月6日,趋势策略中跟踪中创100指数的部分,止损退出。现在趋势策略半仓,价投策略6成仓位。总资金看的话,股权合计占四成,其余六成基本都在陆金所。

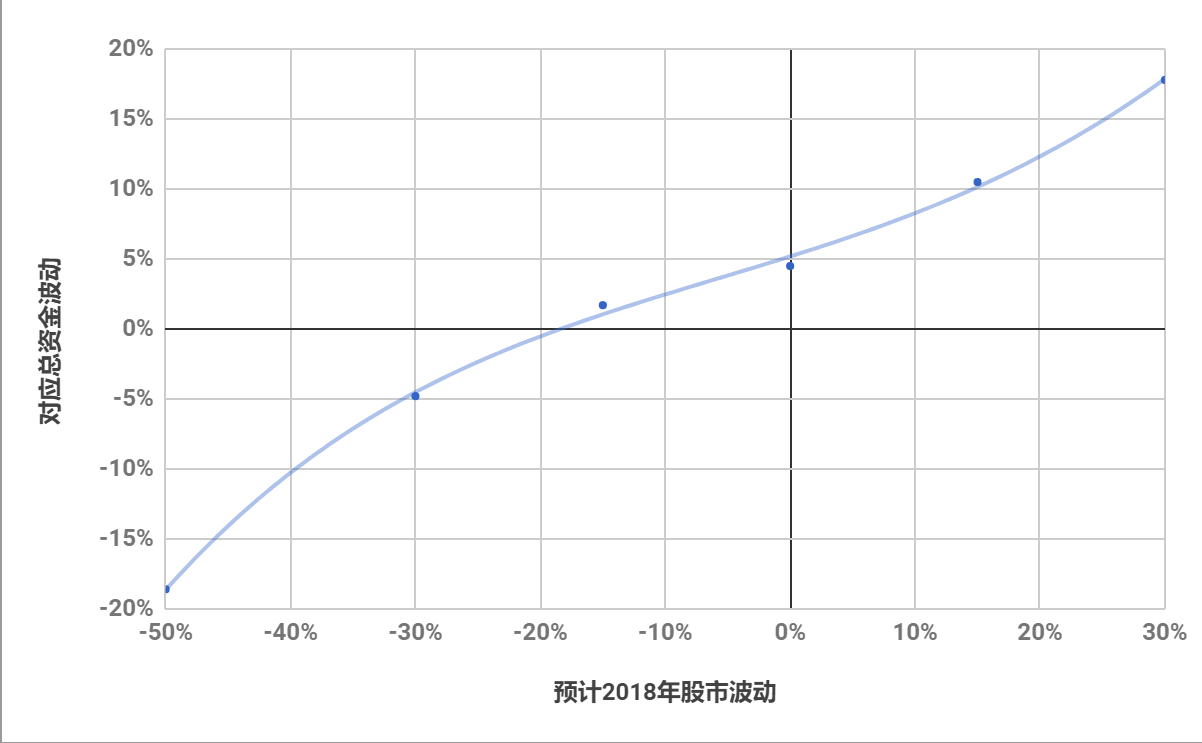

简单估算一下明年的情况(可能闲置也可能用到的资金都不计算理财收益,打新收益也不计算,同时自己各种主观判断也0作用):

1 假设明年股票波动+30%。涨到15%,趋势策略跟踪中创指数部分可能已经重新买回。总收益率为0.4*0.3+0.17*0.15+0.43*0.075=17.8%

2 假设明年股票波动+15%,总收益率为0.4*0.15+0.6*0.075=10.5%

3 假设明年股票波动0%,总收益率为0.4*0+0.6*0.075=4.5%

4 假设明年股票波动-15%。跌到-7%时候另一半跟踪300指数的趋势策略会止损,占总资金约15%。总收益率为0.15*-0.07+0.25*-0.15+0.6*0.075=-0.3%

5 假设明年股票波动-30%,考虑跌到-20%时候价投策略由6成仓位变成8成,总收益率为0.15*-0.07+0.25*-0.3+0.08*-0.1+0.6*0.075=-4.8%

6 假设明年股票波动-50%,考虑跌到-20%时候价投策略由6成仓位变成8成,跌到-40%时候价投策略满仓,占总资金37%的其他资金此时也投入。总收益率为0.15*-0.07+0.25*-0.5+0.08*-0.3+0.07*-0.1+0.37*0.1+0.23*0.075=-18.6%

根据上述数据做了个图表:

总体来看,目前的仓位和应对策略下,

1如果明年股市涨幅7%以内基本能跑赢,10%以上大概率跑输

2 明年跌15%以内估计资金不会亏损,

3 如果明年资金亏损,应该能跑赢股市15个点以上,

4 明年收益很难超过15%,需要股市涨30%,

综合预期明年投资+3%,扣除消费后+2%。那为什么不直接存银行或者买理财?我是这么考虑的,因为收益低或者是亏损,必然是股市大跌了,等价于未来长期的潜在投资收益上升了,没必要规避,长期来看现金理财无法抵御通胀,必将面临回报不足的问题。那为什么不长期满仓持有好企业?理论上是这样长期收益率更好,但是我想明白了 ,首先自己不需要这么高的收益率,没必要为了自己不需要的东西承担风险,其次,心态也没那么好,最后关于好企业的判断和后续变化也未必自己觉得如何就一定如何。所以选择更稳妥的方式,策略上分散,仓位上调低,资产配置上留有余地。