ib里买货基etf+卖put

之前写过一篇《高利率背景下的sell-put尝试》,就是买货基etf+卖put。

今天刚巧给ib冲了点钱,要再买些货基etf,就顺便回顾下之前这个策略的表现。

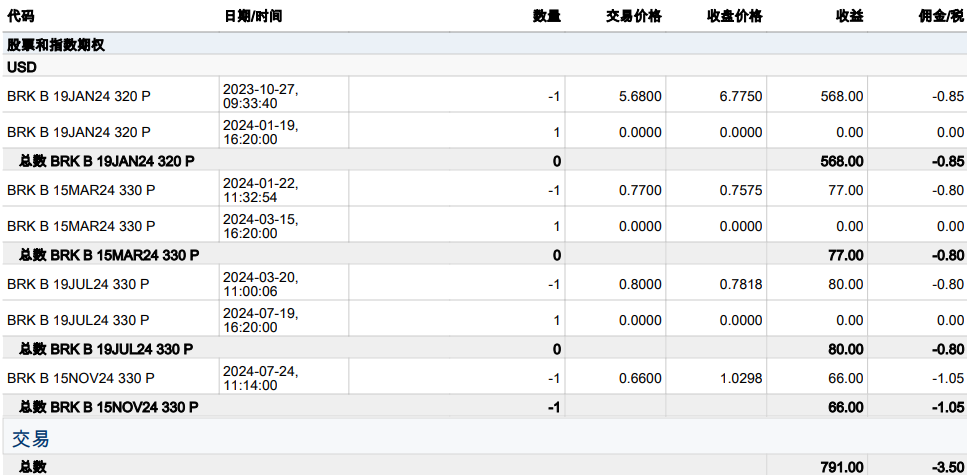

put的交易如下:

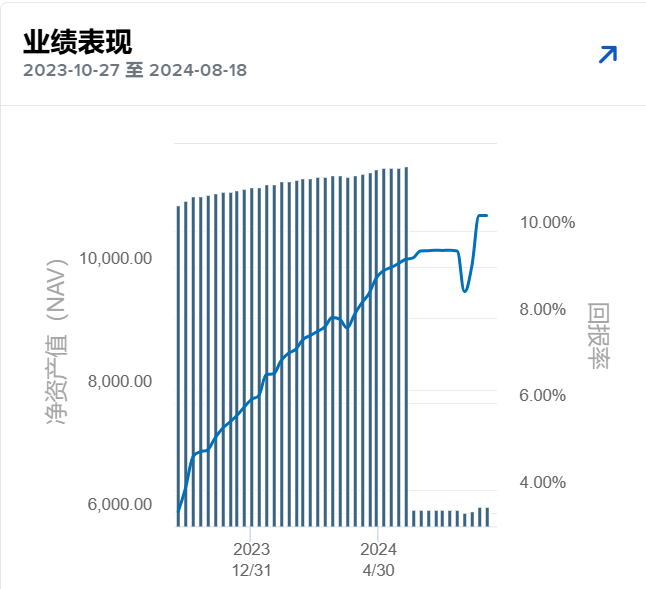

目前过了296天,中间资金取了一些,券商计算的时间加权收益率是10.35%(资金加权会更高一些),算成年化,大约是12.8%。

第一次开仓卖put的时候时机比较好,权利金多,后面就是到期了随便卖一张,也没仔细看行情。所以,其实这账户也没花什么精力。

我觉得这策略还是不错的,一份资金两份收益,货基5%+卖put5%,很容易就年化上10%了。

2024年8月22日补充:上面算法有误,参考去年的文章,策略收益率要考虑放在银行买货币基金的资金,我这里忘记算了,文末有详细计算。

今天买货基的时候,注意到几点:

1、免费etf

ib有个免费etf列表,一部分是持有一段时间返佣金,一部分是直接免。仔细看了一下,里面有个usfr是不错的货基,可以买的,持有30天可以退交易佣金。

免佣etf详情:https://www.interactivebrokers.com/en/trading/commission-free-etfs-mkt.php

usfr适用于:The funds listed below are part of Interactive Brokers’ “fee waived” no transaction fee (NTF) program for exchange-traded funds (ETFs) where we will reimburse IBKR Pro clients for commissions paid on ETF shares held for at least 30 days.

2、货基etf分红的几个日期

这些货基分红都比较频繁,每月有一次。其中有几个日期要注意,Ex-Dividend Date、Record Date、Payable Date,第一个是除息日(股价要跳空向下),第二个是登记日(在这个日子之后买进的,最近这次就没股息),第三个是股息支付日。登记日有时候就是除息日,有时候登记日在除息日后一个交易日,所以,并不是除息日之后买进,这次就不吃股息了,而是一定要Record Date之后。

如果刚买进,马上就分红,那有点不划算,因为除息全额除掉了,而拿到的分红要扣10%的税。但也不会亏太多,因为分红12次,5%的年度分派平摊到每个月也就0.4%了,0.4%的股息税10%就是0.04%,也就是两三天的涨幅。

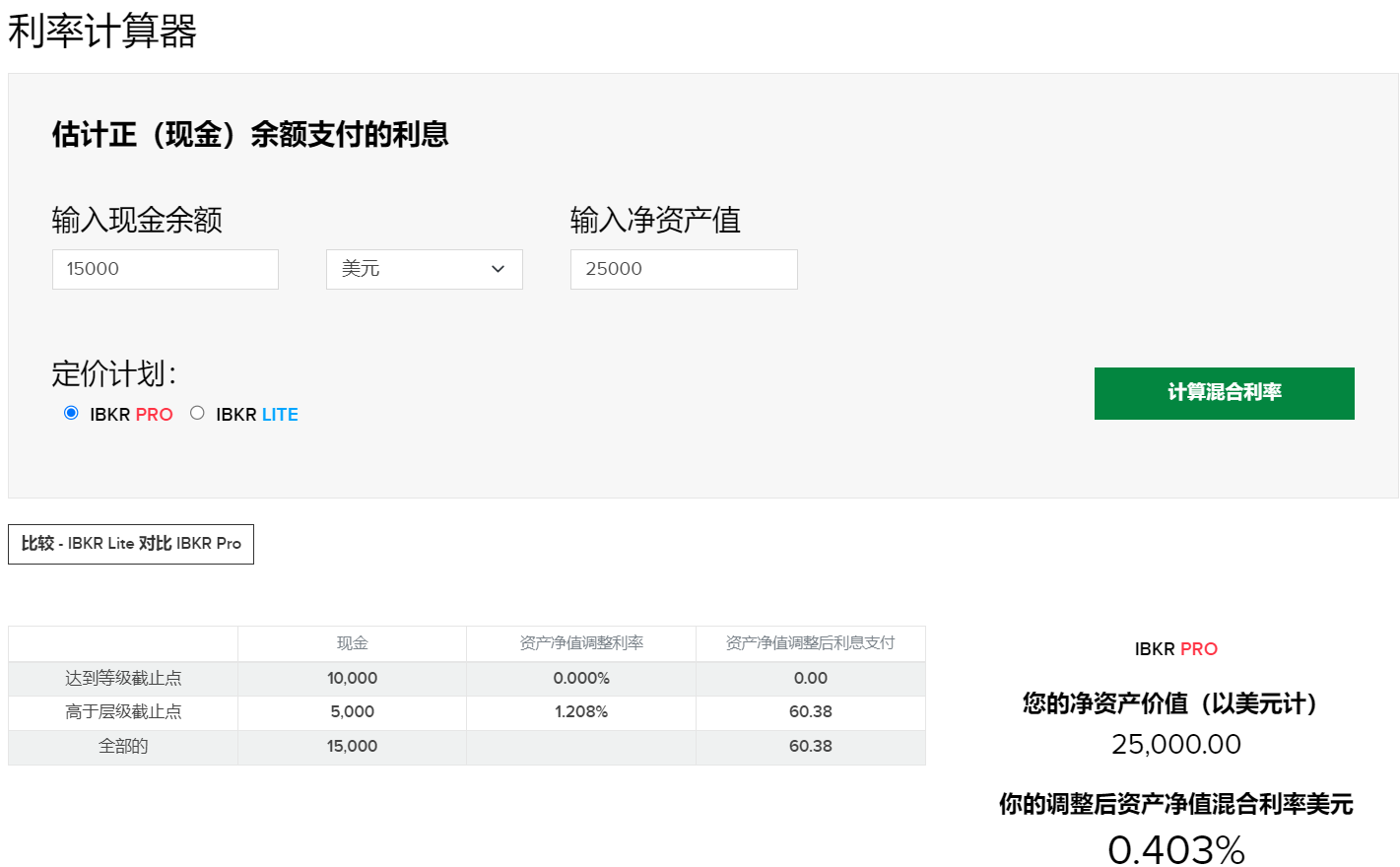

3、ib的活期利息

ib资金一万以下,余额没有利息,一万以上,余额有活期4.83%的利息。

这也挺好的,比如说我放2.2万,其中2万是货币etf+卖put的保证金双重使用,这部分10%年化。账户里本来就要放一些现金应对期权波动的,比如0.2的资金,按照ib的算法,这0.2应该也有活期利息,也不浪费。

2024年8月20日补充:

此项不确定,还是以官网计算器为准吧,地址

官网意思,需要净值大于一万,且现金余额大于一万。然后,现金余额超过一万的部分才计息

回过头再来说货币etf+卖put这个策略,我觉得比美元存定期要好,也不麻烦。年底我有5万美元定期到期,到时候考虑转ib去做这个。虽然美元马上降息了,但是也需要时间,降一点,利率还是比较高的,这策略如果有8%,那不也比4%的银行存款强吗?

用这策略的关键是要找一个自己愿意买的股票和价位,然后就一直怼着合适价位sell put就行了。大道是盯着苹果卖put,我这里是盯着brk的330卖。也就是说,要么给我资金10%+年化,要么让我330买brk,都可以。我是不太理解,美股顶着这么强的地心引力,怎么还能不断上涨。

2024年8月22日补充:这里10%的年化说法有误,参考去年的文章,策略收益率要考虑放在银行买货币基金的资金,我这里忘记算了,下面我按目前情况算一下。假设ib账户10000元,银行账户21000元,ib货基5%,银行5.5%

目前市况,300天到期的330价位的put是2.2元,我估计一下,如果有365天一年到期的330价位的put,大概值2.6。也就是说ib账户put年收益260元,ib账户货基收益500元,银行收益1155元,收益合计260+500+1155=1915,收益率1915/(10000+21000)=6.2%

即目前市况卖put+买货基的年化收益只能做到6.2%。如果要提高这个收益,可能的办法就是找股市大跌的时候去卖put,卖长期一些。但是这就意味着需要等,等可能要几个月,等的时候没有put权利金收入。

想知道为什么不直接买3个月国债呢,这样也不用去思考分红的问题

ib买三月国债年化收益不如扣税后的sgov和usfr,而且还需要多次操作,如果要提前卖掉买股票,流动性也没保障。注意ib交易国债最低佣金5美元

谢谢!我忽略了,嘉信是不要手续费的

国债是不是还免税?

是的

之前问过客服,必须是 现金超过1w才有利息,不包括股票、etf市值,所以那2k是没有利息的

我也觉得奇怪,照道理是没有的,但是我去年十月开始,账户里放了一万多一点,其中一万买了etf,剩余现金几百元,昨天查账单每个月账单里收到了几毛钱的利息。此项待定吧,影响甚微。

请问下大佬,卖put这个怎样操作,能详细解说 下吗,谢谢

而卖put的日期要怎样选

请教一下,11000的净资产卖BRK的put,如果行权的话资金不够,这样做会不会存在风险以及如何进行管理?

看明白了,多谢博主的分享

啊如果你卖brk 330的put那年化就1.3%,加上债券或存款的5%利息总共也就~6%,这是怎么达到10%的啊

我看5%回报brk得卖~$435的put

哈你说的对,是我昏头了,这篇算的时候忘了还有存款部分,看了ib的统计10%就当10%了,应该按去年10月的原文算法,一共三万,1万放ib,还有银行货基那两万呢!ib的这一万年化13%,那就是一年1300,银行的这两万按5.5%年化算,就是一年1100,然后(1300+1100)/30000=8%。实际上8%也达不到,因为第一次开仓期权金高,现在120天到期的330的put就0.7,也就是70usd期权金,这水平一年能收三次,也就210元,加上ib账户里一万的货基收益500元和银行的收益,那就是(210+500+1100)/30000=6%。感谢指正,我赶紧改改

得找一个大跌的时候,直接卖一年的put,那年化确实能上10%,我当时因为第一笔交易,先试一下卖了两个月的put,到期以后,股价已经涨起来了,后面期权金都不值钱了。

如果真的大跌到年化10%的话,可能直接买正股潜在收益会更大一些?

我一直说的就是,期权本来就是公平一种的工具,不存在占便宜,凡是觉得占便宜了的人都是没有看到代价罢了。盯着brk330卖put的人可以说本来就基本放弃了正股收益,真想要的话,应该卖近期平价的put来代替加仓,或者买长期价内call又或者卖长期500+的put来代替正股持有。可有可无的人才选择这样我这样做,所求和所得也就是可有可无的结果