投资体系演变和最新规划

回顾11年的历史,策略在变、体系在变,一直都在变。变化的背后是选择,选择的背后是目标。今天我再来理一理。

2007入市,觉得炒股比工作好,立志以此为生,但是没有像样的投资策略。

2008熊市。当时想法主要有两点:1这轮牛市来晚了,要为下一次做好准备,大赚一笔。2觉得如果股市长熊,很难以此为生,开始尝试可以双向交易的期货和外汇。这两条应该说都是投机思路。当年有了一个股市的投资策略,用趋势跟踪抓大牛市。

2009-2010年,这两年还在学校里,09年本科毕业,然后又开始读研。边做期货和外汇(主要是期货),边学习知识,主要是投机知识。结果期货比较顺利,2010年期货赚了60多万,觉得期货多空都能做,比股市更靠谱,即使大牛市不来,也能以此为生。有了一个分散双向趋势跟踪商品期货的策略。

2011年,研究生申请退学,文凭不要了,等于是不打算工作,正式走上交易为生的道路。当时觉得我有三个依仗:1已经赚了100万,那时大学毕业生月工资只有3千4千的样子。2我可以等下一个大牛市,已经有了资金、策略、精力、心态、支持等等准备,一定能赚到大钱。3期货上也能赚到钱。当时是这么想的:反正股市熊着还看不到出头之日,资金闲置也是浪费,不如先扩大期货策略的规模。

2012年-2013年。期货不是很顺利,2010年业绩好,其实主要是碰上了棉花。后面11年亏钱,12年赚钱,13年又是亏钱。到了13年下半年,期货就停下不做了。当时已经明白了,自己的期货虽然多空都能做,但是以年为单位没法稳定盈利。如果我选择再坚持做两年,有可能再亏两年,这时候如果股市大牛市来了,我资金有限,到底是坚持期货,还是做股市?我认为大牛市是可以一锤定音的机会,应该先保证股市。

2014-2015牛市本垒打。全仓跟踪股市,然后还逃了顶。逃顶是违背趋势跟踪策略的,但是不违背大目标。大目标就是2007年的想法:以此为生。以及2008年的想法:做好准备,下一轮牛市大赚一笔。在15年五月底六月初的时候,如果不逃,然后继续涨,我可能会赚更多,但由于已经达成了目标,再多只是锦上添花。相反,如果不逃,然后跌了,我要损失非常多才能止损,甚至我可能会舍不得止损,到时候我就是个loser。

2016年。我已经向自己和家人证明了交易为生的能力,这时候我新的目标是财务自由。具体来说,是制定了一个50岁3500万退休的计划,当年30岁,估算通胀和开支因素后,需要在后面20年取得9%的年化收益。怎么做才能达到这个目标?

我当时熟悉的策略有两个,1等股市大牛市的策略。2分散趋势跟踪期货的策略。这两个策略有两个问题:第一,赚的钱都是在掏其他投资者口袋。(虽然在理论上,股市是正和的,还有公司经营和成长这部分收益,但是当你用一个等大牛市的策略的时候,实际上是赚不到这部分钱的。)掏其他投资者的口袋,前提是别人比你傻。如果我的能力不能进步,甚至随着年岁增长开始退步,会不会反被别人掏口袋?第二,一直在回撤。看天吃饭+一直回撤,很容易就会滋生无力感,心态比较难。

有一个策略我虽然没经验,但是它没上述问题,它赚公司经营和成长的钱,而且公司一直在赚钱在发展,感觉心里有底。就是价值投资策略。掏别人口袋的策略从来没有一个统计数据说年化收益可以多少多少,而公司经营和成长是有数据支持的,比如看标普。因此,我打算开辟价投策略,一方面是增加了不同的利润来源,另一方面感觉上确定性更强。

但是,由于承认自己这方面是新手,一开始只允许20%资金做价投,慢慢提高比例。趋势跟踪等大牛市的策略还是保留。至于趋势跟踪期货的策略则是取消了,因为它的利润来源和股市一样,而股市正和人傻钱多故事多更好赚。2016年我先是分散投资一堆港股,还包括了一些困境股,后来倾向于买好行业,基本全部换到了医药股。

2017年,主要就是实践价投策略,赚了钱,但是在我看来主要是估值上升了,公司经营和成长的因素比较少。我的想法是:持续投入价投策略,持续持股,任它估值上上下下,十年二十年过去,我一定能赚到经营和成长的钱。2017年开始时持有几个医药股,后来倾向于买坡长雪厚的垄断企业,把持股调整到了现在的4个公司。

2018年。重新反思价投策略。价投策略的确定性强,来源于明确的历史数据,公司常态化的良好盈利和发展,当下宽广深厚的护城河等。为了提高这种确定性,我放弃考虑估值,重点分析护城河,优中选优,集中持股。但是,在观察那些历史上赫赫有名,却最终倒下的公司案例时,我发现自己其实很难提前发现,抽身而出。即使重点分析了护城河,价投策略仍然是脆弱的,确定性+舒适感可能伴随投资的90%时间,然后毁于一旦。价值投资像是债券投资的变种,有些公司,有很强的确定性,但是护城河一旦被攻破了,股价十不存一。投资里到底什么是最值得信赖的?我觉得应该是别人疯狂时自己保持理智的这种能力,我应该保留这种能力的发挥空间。

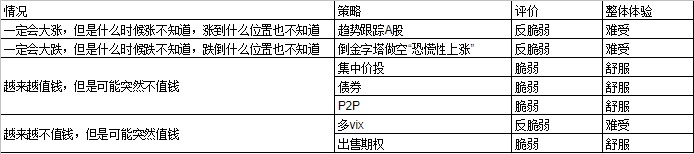

关于不同策略的特点我总结如下:

(所谓“恐慌性上涨”,是一种让众多参与者觉得“再不买就会受到威胁”的感觉。参与者的想法是“再不买就没XXXX了”,而不是“想要更多的XXXX”,前者是恐慌,后者是贪婪。)

可以看到,舒服的都是脆弱的,反脆弱的都是难受的。

舒服不舒服主要是看标的物价值变化和你的持仓方向是不是一致,这个一致不是说最终的一致,而是过程里持续的一致。

想要反脆弱的策略变得舒服,是不可能的。

如果我未来30%做趋势跟踪,70%做价投,可能整体偏脆弱。

想要舒服的策略变得不那么脆弱,是可能的。

如果我的价投策略不择时,那么有两条相反的路改善脆弱程度。1是精选个股,集中投资,避免垃圾。2是不选个股,指数投资,优胜劣汰。

整体投资策略,不用太苛求反脆弱,这样太难受。但也不能太舒服,这样太脆弱。应该是取一种平衡,平衡又有两种方式,一种是个体上平衡,另一种是个体上不平衡,但是组合起来平衡。我倾向于后者。

我之前的打算是未来有70%的资金用集中投资的形式做价投,现在划20%出来做指数投资,再划10%为做空策略(做空恐慌性上涨和做多vix)。

新旧规划如下:

打算未来几年先通过定投方式每年提高指数投资比例3%,如果遇到大熊市就提前买到指定比例,不然就慢慢买。

个股集中投资策略这几年先不动了,除非遇到大熊市,跌个一半,我再补一倍。

做空策略关注市场,有机会就做,没有就不做。

活动资金做理财和一些别的低风险机会。

当下的资产,按策略划分如下:

将按规划逐渐调整到趋势30%,集中投资40%,指数投资20%,空头策略10%。