用指数期权代替QDII指数基金

*************2018年12月21日更新*************

文章有重大错误,

错误一:原文红字部分,收益率分母减去了期权金

4年后的收益率应该是(1280000-175000)*1.05^4/1280000-1=4.9%,而不是(1280000-175000)*1.05^4/(1280000-175000)-1=18.6%,是落后于qdii指数基金的10%的。

错误二:excel计算表中期权金的公式有错误,结果偏少

实际在7.7%的理财收益假设下,结果为:

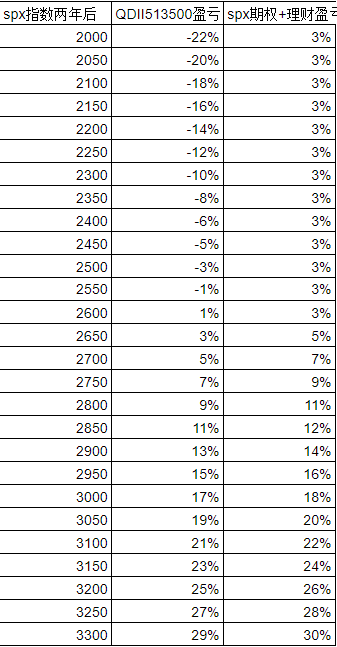

(spx股息率1.9,税率20%,基金管理费0.65%,期权2年到期,行权价2600,期权成交价295,乘数100。)

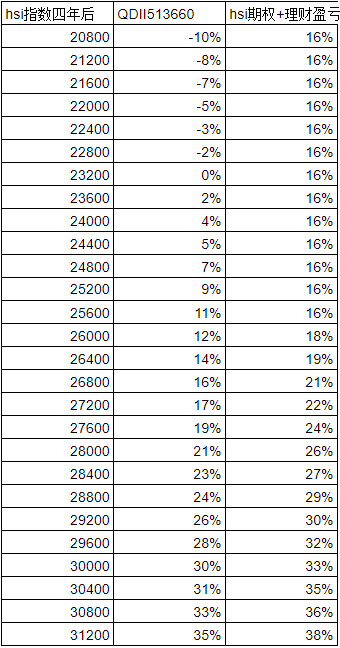

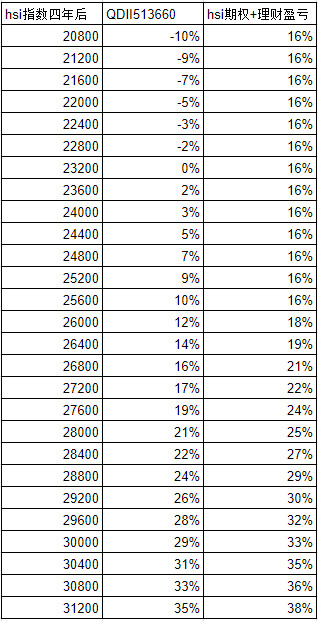

(恒指股息率4%,税率20%,基金费用0.85%,期权4年到期,行权价25600,期权成交价3500,乘数50。)

*******************************************

我现在持有513660,是恒指指数基金,跟踪的是恒指净收益指数,也就是包含税后分红的指数,每年固定费用0.65%。今天恒指25600点,四年后同价位的期权价格为3500,年化成本3.25%。

考虑长期持有,用HSI期权来代替这个qdii指数基金是不是划算?

买一张期权合约,期权金是3500*50=175000港币,保证金要求150000港币,合约价值为25600*50=1280000港币。假设四年后指数还在25600点。则QDII基金的理论收益为,(1.032*0.9935)的四次方-1=10.5%。1.032的意思是,现在股息率为4%,税后为3.2%。0.9935的意思是扣除基金每年的固定成本。

持有期权的话,假设投资1280000港币到指数上,用175000港币买了一张期权,剩余的1105000港币,折合9724000人民币在境内做5%年化的理财。最后结果是期权金归零,理财收益21万人民币。算4年总收益率为18.6%。

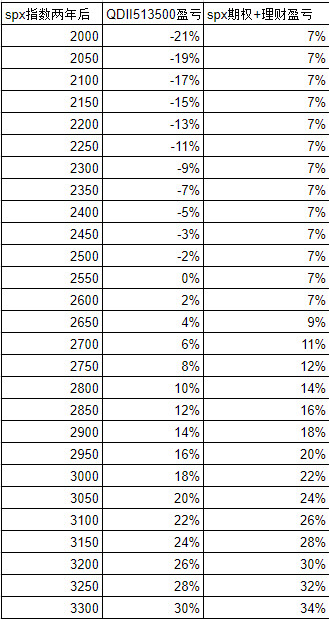

上述估算,期权的优势在于,期权金的年化成本是3.25%,而大部分闲置资金理财收益的假设是5%。可以基于上述假设,继续估算四年后恒指不同位置,两种方式的盈亏,最终结果如下:

我现在倾向于用期权来做,理由是:

1大部分资金仍旧是在境内,避免了汇入汇出的监管。境外部分做多看涨期权,即使价格大跌也不用追加保证金。

2由于IB账户有股票市值,所以期权的保证金其实不用额外准备。

3境内理财用陆金所的话可以做到7.6%。

4境内的QDII基金可能由于规模太小而清盘。

5境内的QDII基金对净收益指数的跟踪,剔除费用因素,还有一部分落后。可能是申购赎回和预留现金造成的。

5期权的流动差不是问题,因为不打算卖,而是准备到期现金结算。

6我准备持有的指数市值,和一份期权合约的大小差不多

补充1:标普QDII513500,也可以用spx期权来代替,估算如下(买两年后的平价call,5%理财收益下的)

补充2:上面所有的内容都没考虑汇率变化。原先持有境外指数,理论上是受益于当期人民币贬值的,现在如果大部分资金在境内做理财,少量资金用期权持有指数,那么实际上和人民币汇率无关了,因为内外两边不同币种的市值虽然不同,但是合约价值基本相同。也就是说汇率方面,从贬值受益,变为贬值不受损。

补充3:个股期权,比如腾讯的call能不能代替正股?我觉得不行,因为成本太高了。比如今天腾讯306,一年后310的call价格在40,年化成本超过10%了

补充4:ib买入hsi的call需要交保证金,数额风险调整,规则不太明确

补充4:ib买入spx的call是不用保证金的,只用期权金