年薪130万

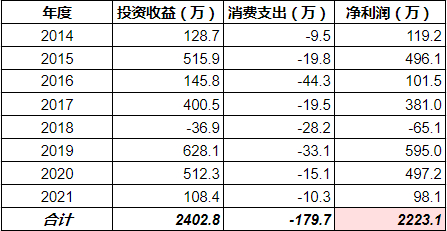

过去八年我赚了2200万。

我用这些钱做了一个投资组合,组合的摊占利润是130万。

如果我把它看做一个年薪130万的工作,那么:

1公司不能解雇我

2预期工资会增长

3市值的波动没有意义

本文参照2018年12月的《年薪70万》而写。

当时也是跌得稀里哗啦,我为了增强持股信心,写了这篇文章,结果在雪球上被喷的体无完肤。

时间过去两年半,对比当时的组合,有如下变化:

1 持股市值翻倍了,“工资”也接近翻倍了。

2现在偏贵一些。

当时茅台23的pe,现在42。

当时苹果13的pe,现在33。

腾讯倒是还便宜一点,当时30,现在26了。

长江电力当时14的pe,现在17的pe。

但是我觉得还好,比如茅台,当时23的pe是低估得厉害了,现在40也是合理的。当时的整体pe是15,现在是17,组合估值上涨并不多,说明市值增长是业绩驱动的。

3现在持股更加集中

当年是苹果腾讯茅台脸书四个股票,加上恒指和标普两个指数,再加一个地产组合,可以看做4+2+1=7个部分。

目前是茅台、长电两个重仓股,加上brk、腾讯、粤b,一共就5个了。(今天又买了600股茅台,同时把长建卖完了)。其中粤b资质较差,未来应该也会处理掉。

在这个摊占利润里如果把粤高速b去掉,会变成100。那么究竟有粤高速B好还是不好?

本文重点是说少关注市值,多关注企业赚的钱。所以粤b在好还是不在好,是另外的问题,组合选择的问题,现在有低pe的粤b,当年那篇里还有低pe的恒指和地产,如果把这两去掉,当年的70年薪就40了。组合选择上,还是要以未来摊占利润的可持续、可增长为先,当期的高低其实意义不大。现在这五个里,前四个的利润未来都能创新高,粤b往远了看不确定,所以以后还是会换掉的。

理解你的想法了,未来摊占利润的可持续增长是关键