加仓粤高速B

2月15日通知,2月17日起疫情防控期间,全国高速对所有车辆免费。

周一高速公路妥妥的跌停,因为这个公告即没有结束时间,也没有对高速公路的补偿手段。

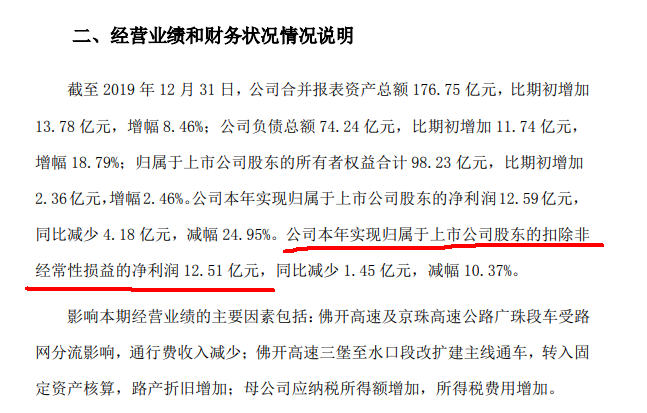

我持股中有粤高速B,粤高速业绩快报显示2019年利润为12.5亿,之前还有个会计变更公告说2020年利润增加一个亿,原因是减记了每年折旧。

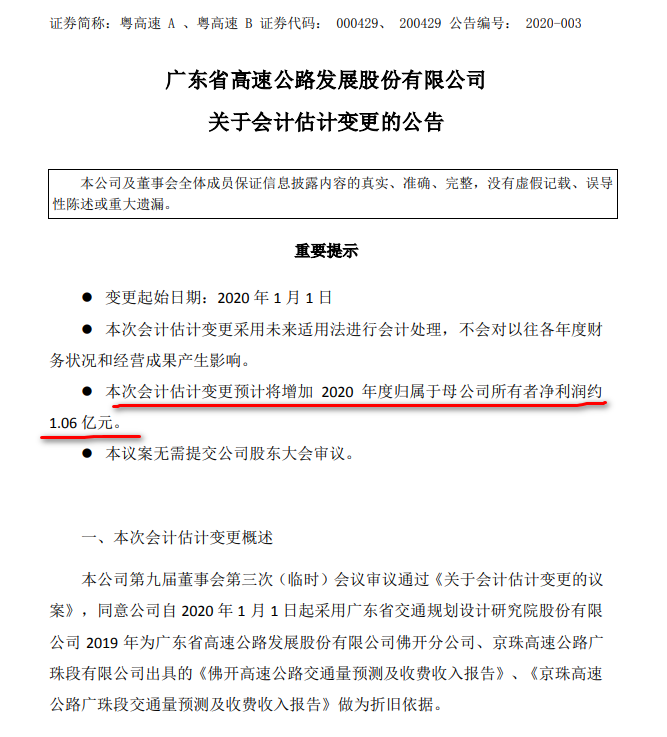

粤高速折旧是按车流量来的,车流量比预期的大,要么导致折旧提前完成,收费期后几年不用减折旧,利润大增,要么就是根据较高的车流量重新计算每年折旧,每年少折一点,每年增加一点利润。这个会计变更就是后一种情况。涉及变更的两条路产,收费期限还有十多年,可以认为未来每年增加一亿利润。

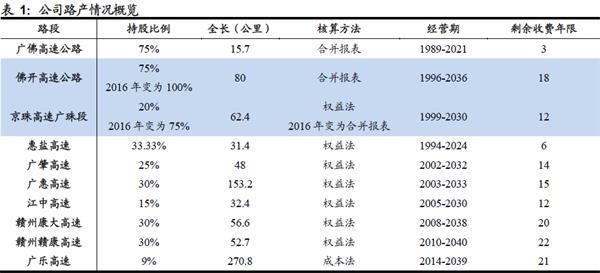

在没有今年疫情高速车流减少,包括现在这个免费通行的情况下,我估计粤高速2020年利润为12.5+1=13.5亿,2022年开始有条路广佛高速到期,这条路现在利润2亿,那就是2022年不考虑其他因素,利润再减两亿到11.5亿。

考虑疫情的免费通行,假设今年利润为0,对长期投资的人来说有一次性损失,但完全可以接受,对投机的人来说就是晴天霹雳。对股权投资的人来说,公司长期前景是否受损,就看国家后续有没有补偿了,如果说免费就免费,股权人债权人利益全然不顾,那这件事之后,全国的公共事业股估值都得打折。

粤高速B现在市值109亿人民币,明天跌停就不到100亿市值了,如果70%的分红政策持续下去,那么未来每年分红有8%以上(11.5*70%/100)。

高速公路的收费年限问题我不太担心,第一是到期之后可能扩建续命,第二是可以收购或者新建其他高速公路,第三是可以投资其他公共事业,第四是其他多元化,优先级肯定是从一到四的。虽然高速看起来有收费年限这个缺点,但是可以看到,首先是赚到真金白银,其次是年限还很长,最后是后续发展也比较能预期,相比较大多数其他公司已经算是好的了。

注意到,这次疫情的免费通知最后有一条 “(三)相关配套保障政策另行出台”。我估计后续会有一定的补偿措施,毕竟大量债权人、股权人利益受损。

图一、2019年业绩快报

图二、会计估计变更

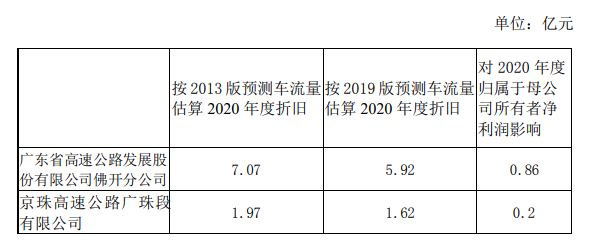

图三、折旧减记明细

图四、粤高速路产到期年限

我目前持有粤高速B大约折合165万人民币,分散在三个国内的B股账号里,由于今年的换汇额度已经用完了,打算下周一用境外账户再买折合50万人民币的粤高速B,大约10万股。

有个香港的耀才证券账户可以买大陆B股,B股佣金千分之1.8,股息扣税10%,其他费用跟内地一样。虽然费用方面不如内地,但是这种跌停机会不常有,费用就咬牙忍一忍,明年有了额度还是可以换回内地账户来持有的。

资金方面,打算从IB账户出金港币约50万港币,不够买一万股的话再用港股打新的若干券商中的小资金凑一下。

IB账户目前都是现金持股,出金之后会有等额负债,打算将apple和facebook两只各减持10%,大约是分别减持770和55股,够50万人民币,美股周一休市,周二晚上可以卖出。

其实我今年本来就计划减持苹果脸书腾讯这三家公司,增持公共事业类,因为我觉得这些雄霸一方的大公司固然护城河宽广,但是窥觑者众多,公共事业虽然占据的位置不那么耀眼,但是偏据一隅低调赚钱,一年没几个公告,别人也不来打你主意,这样更让我安心。这次突然的高速无明确截止期的免费,是个机会,适当调整一点。

2月16日补充:

高速这个生意算不上多好:

第一,路产收费有年限,等于需要反复投资。

第二,直接关乎民生和企业成本,很容易被政府放血用于刺激经济。不用说定价权了,连收费权都可能随时被剥夺。

第三,区域性明显,主业在本地发展有空间限制。赚来的钱如果不分红,有可能盲目多元化。

投资它,主要是觉得生意能看懂(算是最简单了),能看到的回报还可以,指望高速上赚大钱不现实。

拿长江电力来比较,水电站的生意模式要比高速好,虽然定价权也没有,但至少没有收费年限。

如果长江电力再和茅台来比较,那茅台的生意模式当然更好了,需要的投资和造大坝比是微乎其微,而且相对公共事业已经算是非常容易提价了。而且电多了只能弃水,但茅台可以存,存货还升值。

当然市场也不傻,粤高速B、长江电力、贵州茅台三个的市盈率就是8:16:32差不多这样的关系,不过生意模式的差距到底怎么量化我也是无能为力。

我不敢说粤高速B十年看就比茅台便宜(涨幅更大),可能32pe的茅台比8pe的高速更便宜,比较它们之间的贵贱对我来说是很难的问题。

我的想法是,不是特别极端的情况,就不要为难自己去一定分个贵贱。我就把能看懂的几家公司分散买个10%-20%的仓位,安心持有就好了,可能最后有的收益高点有点低点,这无所谓,我需要一定的分散。

2月17日补充:

预想中的恐慌情绪根本没出现,高速股开盘就没跌几个点,之后随着大盘上涨几乎收平了。

不过我还是准备加仓,即使没跌停,现在位置也比年初低了10%,而且也符合我减持这些明星股,增持公共事业的打算。

今天资金到位了,本来准备到耀才证券去买的,结果老婆提醒我可以把资金汇回国内买,这样佣金更便宜,还没股息税。

资金在香港民生银行账号里,如果民生香港直接汇回国内民生没用,因为B股绑定的是国内招行的银证,现在我也不方便去国内民生银行转汇。

于是先把民生香港的钱通过港股的银证转到东财国际证券,再由东财国际证券转到招行香港卡,这样免掉了一点手续费,因为民生银行转数块汇出五万以内免费,每日限制三笔。(招行现在接受转数快免费,但是汇出还没有,新版的2020年3月的收费表里显示手机银行数转块汇出免费,但是致电客服确认了目前这个功能还没有。)

然后再由招行香港转到国内招行,这一步就悲剧了,国内秒到账,但是要在网银申报国际收入,审批后才能入账。

我选了“其他旅游”栏目填表申报,结果短信告知我已经转到开户行处理,要我联系开户行。

打给招行外滩支行,转储蓄柜台,说明情况后,对面叫我报卡号,报过去查询说是提示超过五万美元不能入账。我说那帮我退回,结果过了四五个小时给我退回招行香港了,退回没有收手续费。

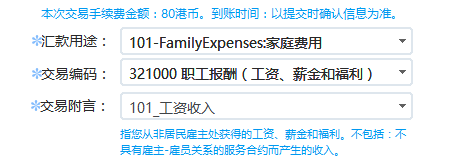

然后我再重新汇款38万港币(5万美元以下,汇出时候用途填写见下面图片),结果秒到账,并自动解付入账,并不需要我填写申报表格。

之后我又打了国内客服电话,被告知原则上超过5000美元等额的外币就需要申报,那为什么我这里接近五万都可以直接入账?我也不清楚。

总之港币是能弄回来买B股了,明天打算再从招行香港汇一笔到我老婆的内地招行卡,用她的B股账号也买一点。耀才买B股佣金是0.18%,国内我的账号是0.03%,而且耀才要扣10%红利税,国内持股满一年以上就免税,但是国内最后转出的时候有一个钞转汇的损失0.7%左右,长期持有的话,国内资金更安全,免红利税的优势也更大。

以后从IB账户出金到转入内地券商的B股账号,总结一下流程为:

第一,IB出金港币到招行香港。(入账手续费15港币,当天到账)

第二,招行香港通过“至内地非人民币汇款”将港币汇到内地招行卡。(一笔80港币秒到账,不超过等额5万美元)

第三,内地招行卡B股银证转账。

正常操作一次手续费95港币,交易日当天可以完成。

今天退汇重新汇款,80的汇款费交了两次,一共花了175元,而且折腾太久了股市都收盘了,只能明天再买了。

2月20日:

粤高速B已经买好了,一共买了41.2w港币。

再补充一条,我通过自己的招行香港,向我老婆的招行内地卡汇港币,也是秒到账,但是要申报(汇我自己的招行内地卡五万之内没要我申报,系统自动申报入账的),申报我选择了公务,然后付款人选中国,被退回申报,而且这笔申报10个小时才出结果,然后付款人选中国香港重新申报可以入账。